Geld is schaars en dat kun je maar 1x uitgeven. Maak daarom weloverwogen investeringsbeslissingen en baseer deze op kwalitatief goede berekeningen. Het spreadsheet Investeringen in Excel helpt je daarbij. Het maken van investeringsbeslissingen doe je in vier eenvoudige stappen.

Investeringsbeslissingen in vier stappen

[ordered_list style=”decimal”]- Identificeer alternatieven (welke investeringsmogelijkheden zijn er?)

- Bereken per alternatief de 4 belangrijkste kengetallen

- Beoordeel welk alternatief de beste resultaten heeft

- Overweeg andere kwalitatieve factoren (bijvoorbeeld imago of menselijk leed) en maak uw keuze

Welke investering is de moeite waard?

Bij investeringen doen we nu (relatief grote) uitgaven in de verwachting dat zij in de toekomst meer opbrengen dan dat ze gekost hebben. Voor het nemen van de investeringsbeslissing is het daarom belangrijk de kosten en opbrengsten zorgvuldig tegenover elkaar af te wegen. Om nauwkeuriger te zijn: we kijken naar de in- en uitgaande kasstromen om een goede beslissing te nemen (ik gebruik zelf ook wel baten en lasten).

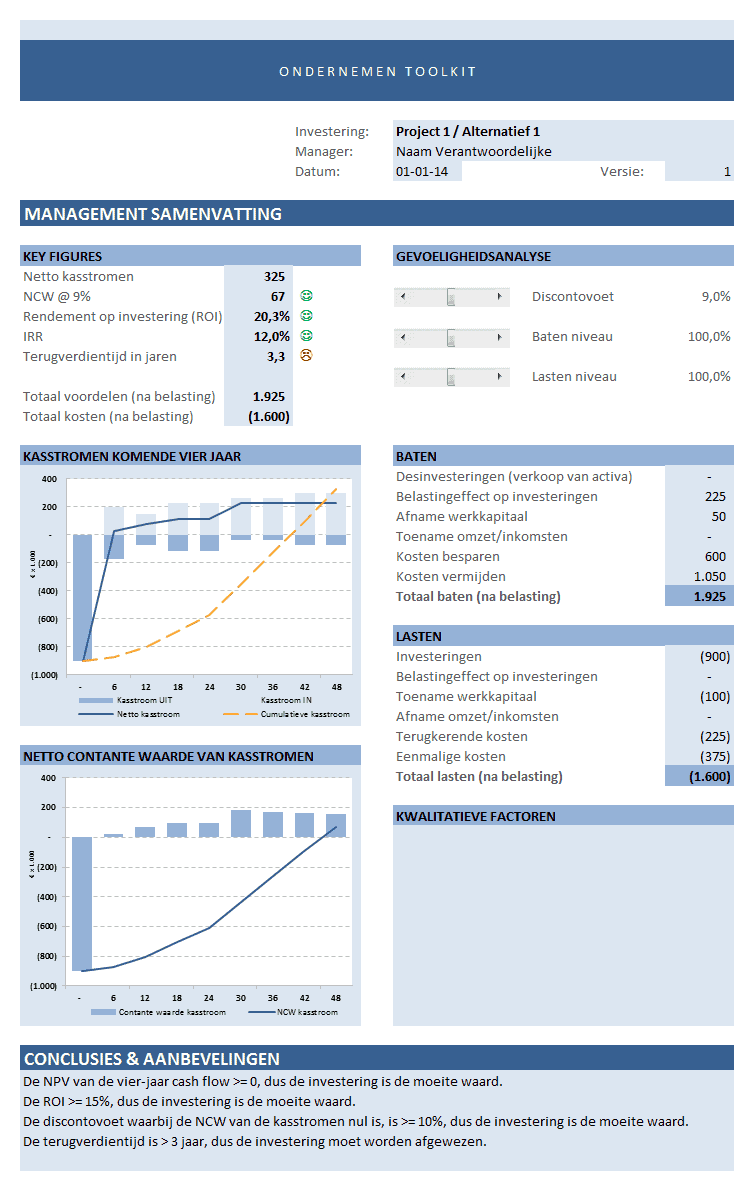

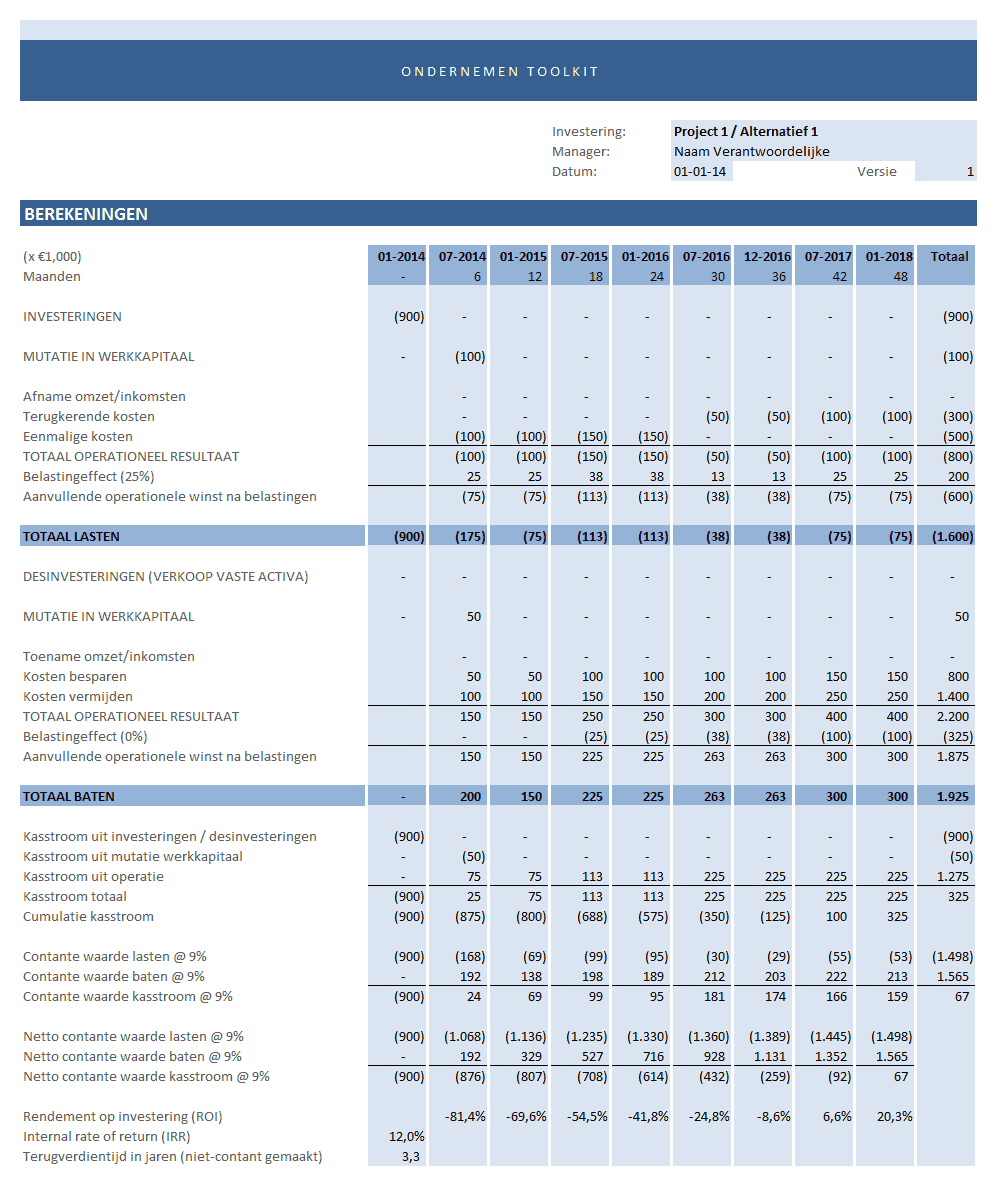

Met het spreadsheet Investeringen Excel bepaal je voor ieder alternatief de in- en uitgaande kasstromen en kun je goede investeringsbeslissingen nemen op basis van uitkomsten die in een prachtig dashboard worden gepresenteerd. Het biedt zelfs de mogelijkheid van gevoeligheidsanalyses. De spreadsheet Investeringen in Excel is onderdeel van de Ondernemen Toolkit en kan door Premium-leden of hoger gratis worden gedownload in het ledengedeelte van de website.

Bekijk de video hieronder voor een korte demonstratie.

Wat zijn investeringen?

Boekhoudkundig zijn investeringen alle uitgaven groter dan EUR 450 met een duurzaam karakter (langer dan een jaar). Bijvoorbeeld de aanschaf van een machine die een aantal jaren moet blijven draaien. De uitgaven worden dan niet als kosten beschouwd, maar moeten op de balans worden geactiveerd en afgeschreven. Echter als we moeten kiezen tussen 2 of meerdere alternatieven (projecten) waarbij we grote uitgaven moeten doen, dan kijken we naar investeringen in bredere zin. Investeren is dan “het vastzetten van financiële middelen in vaste activa, vlottende activa en zelfs in beschikbare middelen (werkkapitaal)”.

Een voorbeeld: als het ene alternatief met zich meebrengt dat er hogere voorraden moeten worden aangehouden dan leidt dat tot het vastzetten van financiële middelen in voorraden (een negatieve kasstroom). Een ander alternatief kan ertoe leiden dat facturen later worden betaald en de debiteuren stijgen (ons geld komt daardoor minder snel beschikbaar).

Al deze mutaties in kasstromen kun je overzichtelijk vastleggen in het spreadsheet Investeringen in Excel.

4 methoden om een investering te analyseren

In de praktijk worden de volgende vier methoden voor investeringsbeslissingen veelal gebruikt om te beoordelen of een investering de moeite waard is of niet.

1. Pay-back methode of terugverdientijd (PB)

De terugverdientijd is de tijd die verloopt tussen het tijdstip van de investering en het moment waarop de door deze investering veroorzaakt kasstromen gelijk zijn aan de investering. Oftwele, wanneer deze uitgaven terug ontvangen worden door middel van netto ingaande geldstromen (netto cash flow = winst na belastingen + afschrijvingen).

Naarmate de terugverdientijd langer is, wordt het project minder interessant omdat de risico’s groter worden met de duur van het project.

Nadelen terugverdientijd (PB)

Deze methode houdt geen rekening met:

[unordered_list style=”red-x”]- wat er na de terugverdientijd gebeurt, en

- ook niet met het tijdsverschil tussen het moment waarop de uitgaven en de ontvangsten plaats vinden. Eén euro nu is meer waard dan één euro morgen.

2. Return on investment (R.O.I.)

De ROI geeft het te verwachten rendement op een investering aan over de levensduur van het project. De formule: ROI = gemiddelde winst per jaar na belastingen / investeringsuitgave X 100

De ROI kan voor of na belastingen, voor af na afschrijvingen berekend worden.

Nadelen Return on investment (ROI)

[unordered_list style=”red-x”]- Ook de ROI houdt geen rekening met het tijdstip waarop de uitgaven en de inkomsten plaats vinden.

- ROI is gebaseerd op gemiddelden

- ROI houdt geen rekening met het terugverdiend kapitaal

3. Internal Rate of Return (IRR) of interne rentabiliteit

Bij het berekenen van de interne rentabiliteit of I.R.R. wordt wel rekening gehouden met het tijdstip waarop de ontvangsten en de uitgaven plaatsvinden. We berekenen per jaar de netto cash flow, dit is het verschil tussen de ingaande en uitgaande geldstromen.

Let op: bij de berekening van de ingaande geldstromen moeten we de winst na belastingen nemen plus de afschrijvingen. Waarom? De in- en uitgaande netto geldstromen gaan we nu actualiseren (contant maken), dat wil zeggen we berekenen de huidige waarde van alle toekomstige geldstromen.

Hiervoor moeten we het omgekeerde doen van een samengestelde intrestberekening. Het actualiseren doen we aan de hand van de zogenaamde disconto- of rentevoet (een percentage waarmee je kasstromen (relevante baten en lasten) kan actualiseren).

We kiezen een rentepercentage waarmee we de cash flows actualiseren.

Zijn de geactualiseerde ingaande geldstromen groter dan de geactualiseerde uitgaande geldstromen dan betekent dit dat het investeringsproject meer opbrengt dan het gekozen rentepercentage.

Is de uitkomst negatief dan wil dit zeggen dat het project minder opbrengt dan het gebruikte rentepercentage.

Zijn de geactualiseerde in- en uitgaande geldstromen gelijk dan hebben we het juiste percentage gekozen. De computer rekent voor ons uit op welk punt dat is.

Opmerking

[unordered_list style=”tick”]- IRR geeft de rentabiliteit weer van de geïnvesteerde bedragen minus de geleidelijk terug verdiende bedragen. Dus niet de rentabiliteit van de aanvankelijk geïnvesteerde bedragen over de gehele levensduur van het project.

- De grootte van de investeringsuitgaven wordt niet in aanmerking genomen. M.a.w. men houdt geen rekening met de beperkte beschikbaarheid van de financieringsmiddelen.

4. Net present value (N.P.V.) of Netto contante waarde (NCW)

Eigenlijk is er geen verschil met vorige methode. Vooraf stelt men echter een minimaal gewenst rendement vast. Dit percentage wordt gebruikt voor het disconteren (actualiseren of contant maken) van de netto cash flows. Bij het vaststellen van dit percentage houdt men rekening met het rendement van niet-risicodragende beleggingen. Hierbij telt men een risicopremie op; deze kan variëren, maar 3-5% is een goed uitgangspunt.

Haalt het project die minimale rentabiliteit niet, dan wordt het verworpen.

Alle bovenstaande methoden worden berekend in het spreadsheet Investeringen in Excel. Vanaf nu maakt u alleen nog maar verstandige investeringsbeslissingen.

[fbshare type=”button_count” width=”120 float=”left”][fblike style=”button_count” float=”left” showfaces=”false” width=”120″ verb=”like” font=”arial” locale=”nl_NL”][twitter style=”horizontal” width=”120″ source=”#boekhoudenexcel” hashtag=”#boekhouden #excel” text=”Doe zelf je boekhouding eenvoudig in Excel!” float=”left” lang=”nl”][google_plusone size=”medium” width=”120″ float=”left” annotation=”bubble” language=”Dutch”]