Belastingmiddeling bij sterk wisselende inkomens levert regelmatig (veel) geld op. Bij middeling tel je het belastbaar inkomen uit werk en woning (alleen box 1) van drie aaneengesloten jaren op. De uitkomst deel je door drie. En over deze uitkomst – het gemiddelde belastbare inkomen – bereken je per jaar opnieuw de belasting. Dit is ‘belastingmiddeling’. En als de herrekende belasting van die drie jaren lager is dan de oude (verschuldigde) belasting dan kun je een belastingteruggaaf krijgen.

Download Rekenhulp inclusief brief >In dit artikel en onderstaande video leggen we uit wat belastingmiddeling is

Voorwaarden belastingmiddeling

Je komt in aanmerking voor een belastingteruggaaf als je voldoet aan de volgende voorwaarden:

- Je kunt alleen middelen over een periode van 3 aaneengesloten jaren (het ‘middelingstijdvak’)

- Je hebt over dit middelingstijdvak belasting betaald in Nederland

- Je mag ieder jaar maar 1x middelen. Dus 2011 t/m 2013, 2014 t/m 2016. En dus niet 2011 t/m 2013 en dan 2013 t/m 2015.

- Het verzoek om middeling moet zijn ingediend binnen 36 maanden nadat alle aanslagen van die jaren definitief zijn. Bovenaan de brief van de belastingdienst staat dan “Aanslag 2016” en de tekst in het blauwe vak begint met “Bij het vaststellen van deze definitieve aanslag is de Belastingdienst…”

- Je stuurt de berekening van de middelingsteruggaaf mee met jouw schriftelijke verzoek om middeling

- Een negatief inkomen uit werk en woning wordt door Belastingdienst voor dat jaar op €0 gezet.

Schriftelijk verzoek belastingmiddeling indienen

Als je voldoet aan de voorwaarden schrijf je een brief naar jouw belastingkantoor.

Wat heb je nodig om de middelingsteruggaaf te berekenen?

Voor de berekening van de middelingsteruggaaf heb je de laatst opgelegde definitieve aanslagen van het middelingstijdvak nodig. Daarop staat vermeld:

- jouw belastbaar inkomen uit werk en woning in box 1

- de verschuldigde inkomstenbelasting (box 1) over dat inkomen inclusief premie volksverzekering (maar exclusief heffingskortingen)

- de tarieven van de belastingschijven

Hoe bereken je de middelingsteruggaaf?

In dit voorbeeld gaan we er vanuit dat je het hele middelingstijdvak jonger dan de AOW-leeftijd bent geweest.

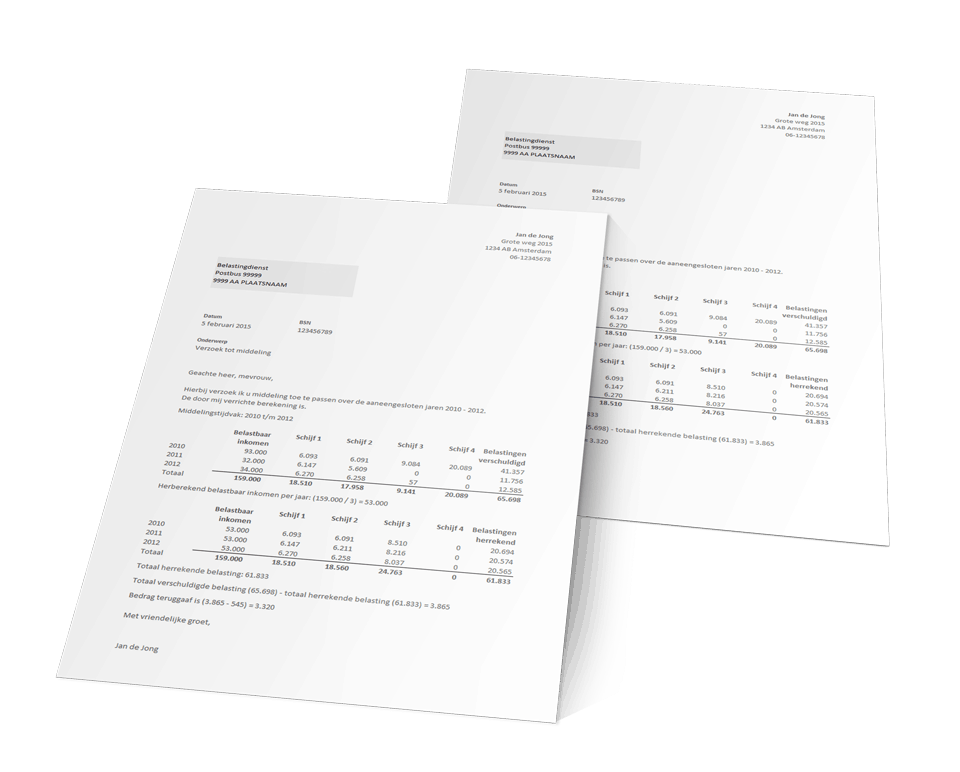

Stap 1

Tel de belastbare inkomens uit het middelingstijdvak op. Dit zijn de inkomens uit werk en woning in box 1 op jouw definitieve aanslagen. Is 1 van die inkomens negatief? Zet dan dat belastbaar inkomen op € 0. De 3 inkomens samen zijn het totaal van jouw belastbaar inkomen.

Bijvoorbeeld

2010: €93.000

2011: €32.000

2012: €34.000

Totaal: €159.000

Stap 2

Tel de verschuldigde belastingen uit het middelingstijdvak op. Het gaat hier om de inkomstenbelasting en de premie volksverzekeringen over de belastbare inkomens in box 1 zonder de heffingskortingen. Deze bedragen staan op uw definitieve aanslagen. De verschuldigde bedragen samen zijn het totaal aan verschuldigde belasting. Deze bedragen staan achterop de definitieve aanslag!

Bijvoorbeeld:

2010: €41.357

2011: €11.756

2012: €12.585

Totaal: €65.698

Stap 3

Deel het totaal van de belastbare inkomens door 3. De uitkomst is jouw gemiddelde belastbaar inkomen per jaar van het middelingstijdvak. Dit heet het herrekend belastbaar inkomen.

Bijvoorbeeld:

€159.000 / 3 = € 53.000

Stap 4

Bereken per jaar de belasting over jouw herrekend belastbaar inkomen met de tabel ‘Tarieven van de inkomstenbelasting box 1 voor personen die de AOW-leeftijd nog niet hebben bereikt‘. Dit is jouw herrekende belasting per jaar. Dit is voor veel mensen lastig om dit handmatig te berekenen. Daarom hebben wij een template gemaakt die dat automatisch voor je doet (zie hieronder).

Stap 5

Tel de bedragen van de herrekende belastingen uit het middelingstijdvak op. De uitkomst is het totaal aan herrekende belasting.

Bijvoorbeeld:

2010: €20.694

2011: €20.574

2012: €20.565

Totaal: €61.833

Stap 6

Trek van het totaal aan verschuldigde belasting het totaal aan herrekende belasting af. De uitkomst van die aftreksom verminder je met de teruggaafdrempel (€545). Is het bedrag dat je overhoudt positief? Dit is het bedrag dat je terugkrijgt.

Bijvoorbeeld:

Verschuldigde belasting: €65.698

Herrekende belasting: € 61.833 –

Verschil in belasting: € 3.865

Minus teruggaafdrempel: €545 –

Bedrag van de teruggaaf: € 3.320

Kun je wat hulp gebruiken?

Het berekenen is voor veel mensen een lastige opgave, daarom hebben wij een template gemaakt die belastingmiddeling allemaal automatisch voor je uitrekent. En als klap op de vuurpijl is de brief aan de Belastingdienst ook direct klaar. Even jouw eigen NAW-gegevens invullen en het adres van jouw belastingkantoor opzoeken en je bent klaar. Postzegel erop en een paar maanden later ben je weer wat rijker!

-

Aanbieding!

Aanbieding!

Middeling 2.0

Prijsklasse: €19,75 tot €37,00 Opties selecteren Dit product heeft meerdere variaties. Deze optie kan gekozen worden op de productpagina