Het vrij besteedbaar inkomen van ondernemers stijgt in 2014 – na een forse daling in 2013 – in sommige gevallen tot het hoogste niveau in 8 jaar.

In dit artikel bespreken we de ontwikkeling van het vrij besteedbaar inkomen van ondernemers over de periode 2007 – 2014. We maken onderscheid tussen een ‘saaie’ ondernemer en ‘actieve’ ondernemer (iemand die gebruik maakt van fiscale regelingen).

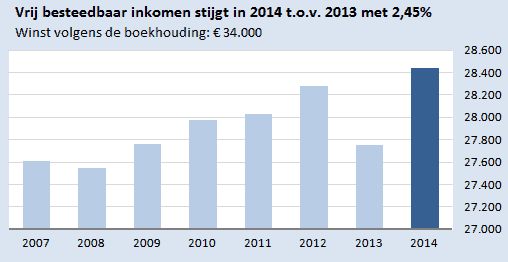

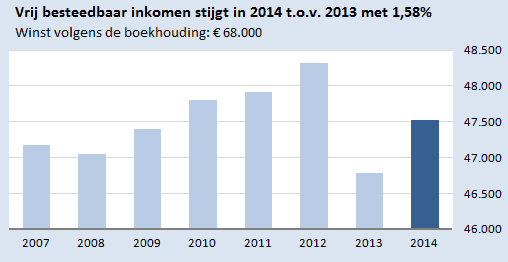

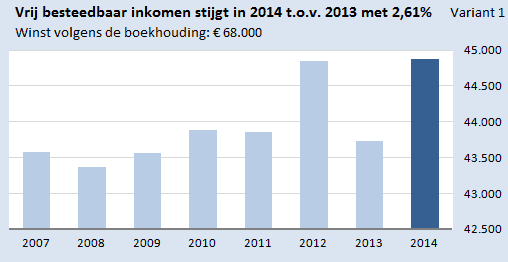

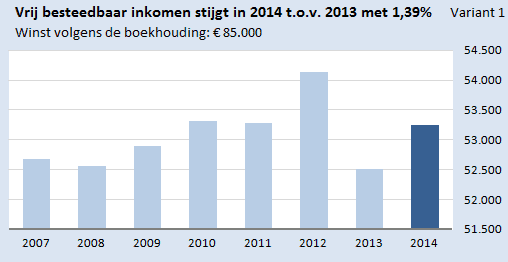

Het kabinet lijkt de schade van de genomen maatregelen van 2013 in 2014 (deels) te herstellen. Dat geldt in ieder geval voor de modale ondernemer met een winst volgens de boekhouding van €34.000. In onderstaande grafieken zien we een duidelijk herstel van het vrij besteedbaar inkomen van de ondernemer. Voor de goed verdienende ondernemer – met 2,5x een modale winst uit onderneming van €85.000 – is het herstel beperkt.

Herstel dankzij belastingverlaging

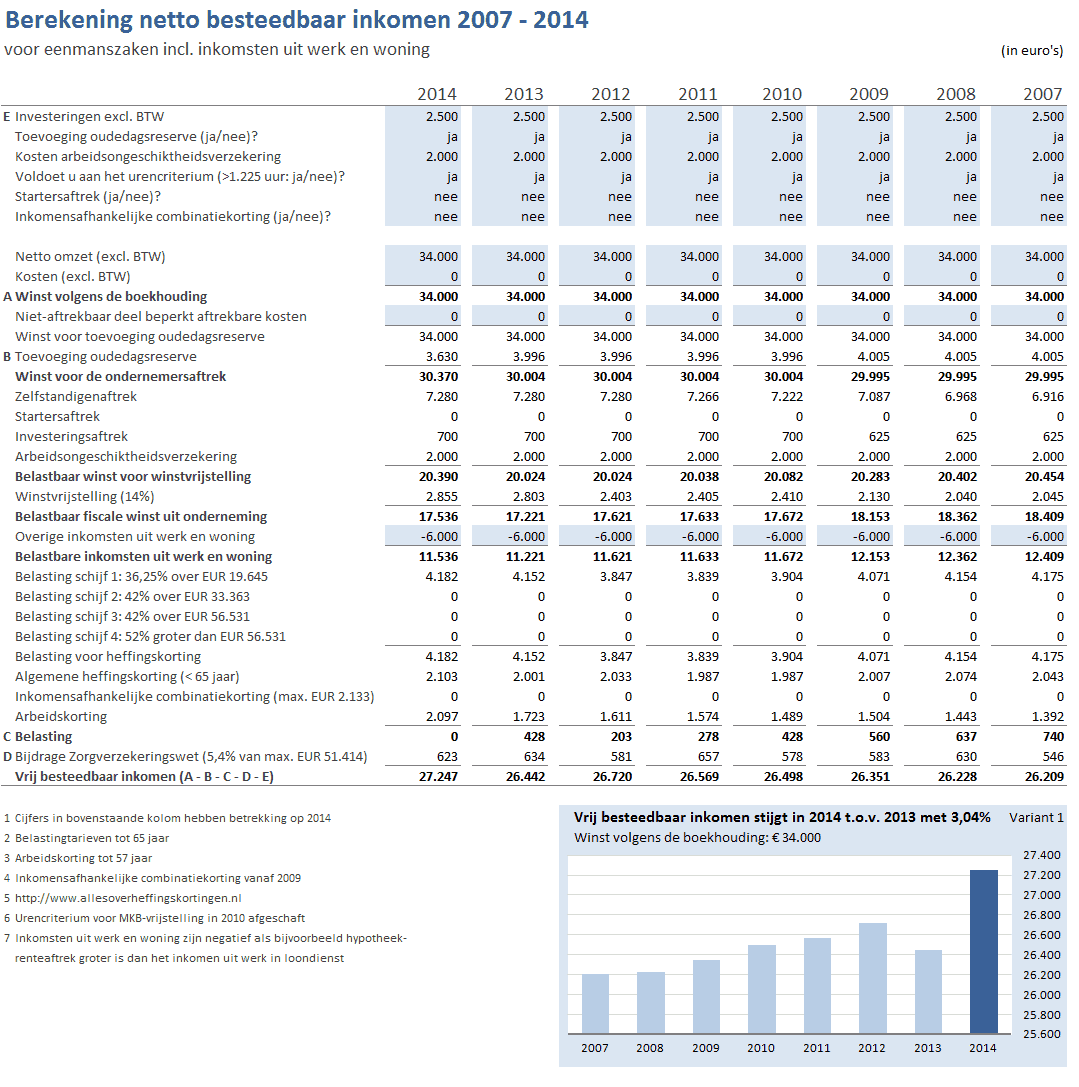

Dit herstel is hoofdzakelijk te danken aan de verlaging van de eerste belastingschijf van 37% naar 36,25% en de verhoging van de maximale arbeidskorting van €1.723 naar €2.097. Daarnaast is de algemene heffingskorting met ruim €100 verhoogd. De dip in 2013 is het direct gevolg van de verhoging van de eerste belastingschijf van 33,1% naar 37% en de verhoging van de bijdrage zorgverzekeringswet van 5,0% naar 5,65%. Die laatste is in 2014 gedaald naar 5,4%. Onderstaande berekeningen hebben betrekking op een ondernemer die: [unordered_list style=”tick”]

- jonger dan 57 jaar is;

- geen investeringen doet;

- geen toevoeging fiscale oudedagsreserve kent;

- geen arbeidsongeschiktheidsverzekering heeft;

- geen recht heeft op startersaftrek;

- geen inkomensafhankelijk combinatiekorting heeft en;

- geen overige inkomsten uit werk en woning heeft (inclusief hypotheekrente aftrek).

Modaal

1,5x Modaal

2x Modaal

2,5x Modaal

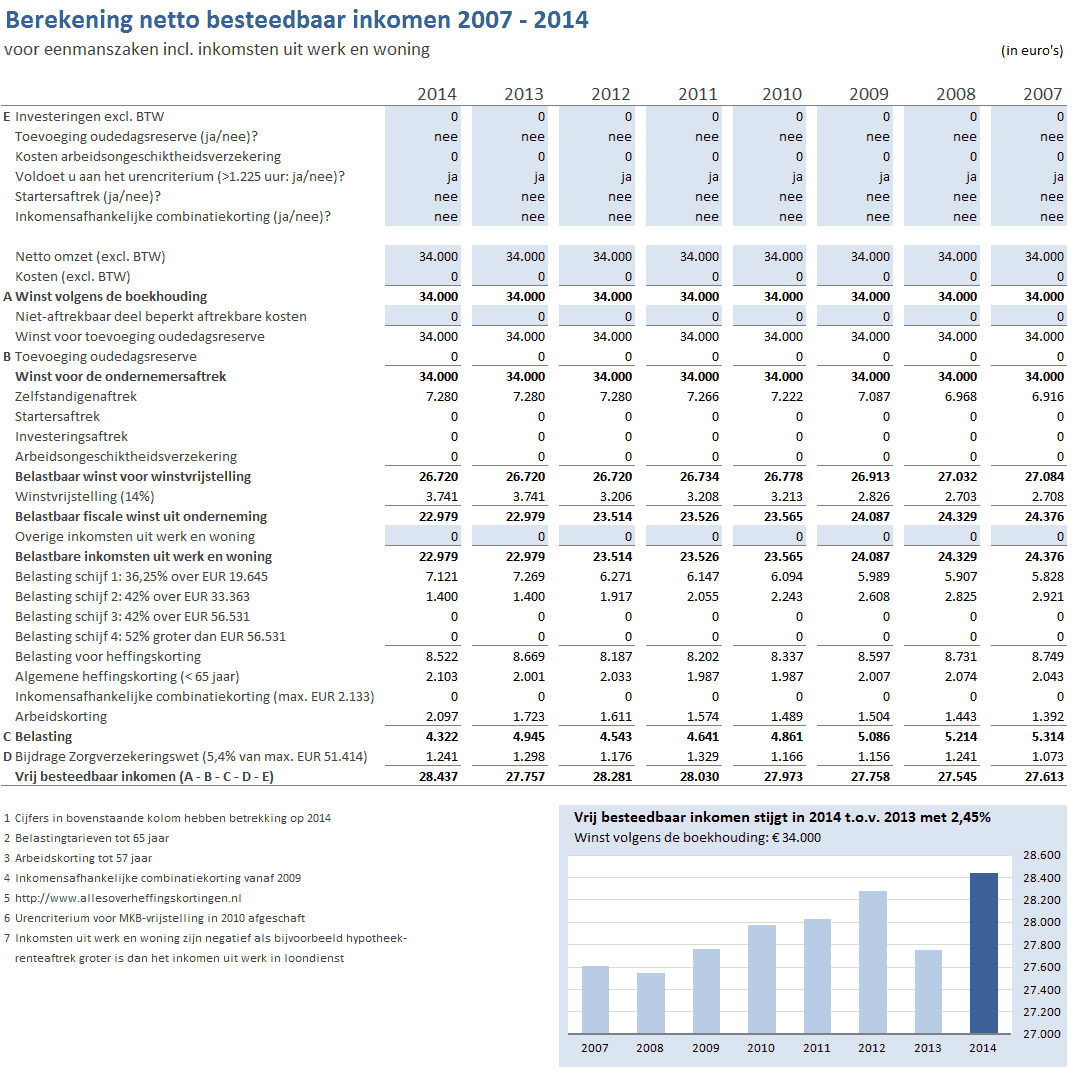

Berekeningen

In deze tabel vind je de afzonderlijke berekeningen. Klik op de tabel voor een grotere weergave. Voor alle wijzigingen in de belastingheffing met ingang van 1 januari 2004 verwijzen we naar het eindejaarsbericht van het Ministerie van Financiën.

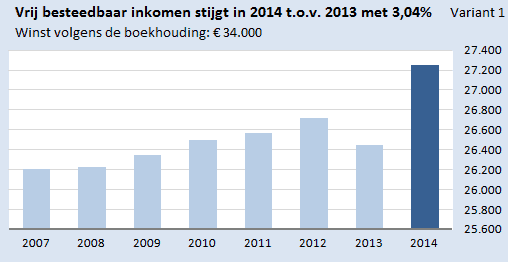

Variant met actievere ondernemer

Kijken we naar een andere ondernemer die voldoet aan het volgende profiel, dan zien we eenzelfde beeld. De volgende resultaten hebben betrekking op een ondernemer die: [unordered_list style=”tick”]

- jonger dan 57 jaar is;

- jaarlijks investeringen doet van €2.5000;

- kiest voor maximale toevoeging fiscale oudedagsreserve;

- een arbeidsongeschiktheidsverzekering heeft €2.000;

- geen recht heeft op startersaftrek;

- geen inkomensafhankelijk combinatiekorting heeft en;

- negatieve overige inkomsten uit werk en woning heeft van €6.000 (bestaande uit de hypotheekrente aftrek).

In dit geval is het herstel krachtiger in alle gevallen. De sterke stijging van 2x modaal in 2012 wordt veroorzaakt, doordat in 2012 de zelfstandigenaftrek een vast bedrag is geworden (€7.280) en niet meer afhankelijk is van de winst. Ook de ‘rijke’ ondernemer kent in 2014 een herstel tot ongeveer het niveau van 2011.

Modaal

1,5x Modaal

2x Modaal

2,5x Modaal

Berekeningen ‘actieve’ ondernemer

In deze tabel vind je de afzonderlijke berekeningen voor de ‘actieve’ ondernemer. Klik op de tabel voor een grotere weergave.

Conclusie

Het lijkt erop dat ondernemers voor wat betreft hun vrij besteedbaar inkomen minder te klagen hebben dan wat we allemaal in het dagelijks nieuws horen. Echter, we hebben hier maar 2 situaties doorgerekend.

Wil je jouw eigen situatie doorrekenen? Dat kan! Deze sheet is onderdeel van de ZZP Toolkit en is via onderstaande link te bestellen.

-

ZZP Toolkit

Prijsklasse: €47,00 tot €77,00 Opties selecteren Dit product heeft meerdere variaties. Deze optie kan gekozen worden op de productpagina

Proclaimer

Ik maak deze sheets al jaren met een hoge mate van nauwkeurigheid. Bovenstaande moet dus een redelijk goed beeld geven van de werkelijkheid. Er kan natuurlijk altijd een formulefoutje ergens insluipen. Dus niet boos worden als de werkelijkheid enigszins anders uitpakt 😉

Reageren?

Laat hieronder jouw reactie achter. Ik ben benieuwd wat je er van vindt.

[fbshare type=”button_count” width=”120 float=”left”][fblike style=”button_count” float=”left” showfaces=”false” width=”120″ verb=”like” font=”arial” locale=”nl_NL”][twitter style=”horizontal” width=”120″ source=”#boekhoudenexcel” hashtag=”#boekhouden #excel” text=”Doe zelf je boekhouding eenvoudig in Excel!” float=”left” lang=”nl”][google_plusone size=”medium” width=”120″ float=”left” annotation=”bubble” language=”Dutch”]