Het vrij besteedbaar inkomen van een ondernemer (eenmanszaak) stagneert al jaren. Als we rekening houden met inflatie, dan moet een ondernemer flink meer winst maken ten opzichte van 2007 om hetzelfde vrij besteedbaar inkomen te behouden. Dat is de belangrijkste conclusie van een vergelijking die ik maakte van het vrij besteedbaar inkomen over de jaren 2007 – 2018.

Dit blogartikel verdeel ik in de volgende onderdelen:

- Wat is vrij besteedbaar inkomen?

- Naar welke situatie kijken we?

- Vrij besteedbaar inkomen 2018 versus 2017

- Verklaring verschil vrij besteedbaar inkomen 2017 – 2018

- Ontwikkeling bijdrage zorgverzekeringswet 2007 – 2018

- Vrij besteedbaar inkomen 2007 – 2018

- Je eigen besteedbaar inkomen berekenen?

Wat is vrij besteedbaar inkomen?

Allereerst moet je weten wat ik vergelijk in deze studie. Voor een ondernemer wordt het vrij besteedbaar inkomen als volgt berekend:

+ Winst volgens de boekhouding

– Toevoeging fiscale oudedagsreserve (FOR)

– Inkomstenbelasting

– Bijdrage zorgverzekeringswet

– Investeringen

= Vrij besteedbaar inkomen

We beginnen met de winst volgens de boekhouding. Een eenmanszaak mag jaarlijks een deel van de winst reserveren voor de oude dag. Dit deel moet je als geld in je onderneming aanhouden. En is daarom niet vrij besteedbaar. Vervolgens moet je inkomstenbelasting en de bijdrage zorgverzekeringswet afdragen aan de belastingdienst. Tot slot trekken we de investeringen die een onderneming doet er nog vanaf. Deze grote uitgaven (boven € 450) zijn slechts ten dele als afschrijving in de winst verwerkt. Maar het zijn wel uitgaven. Het geld is weg. We kunnen er niet over beschikken en trekken het daarom af. Over deze investeringen krijg je wel investeringsaftrek, waardoor je minder belasting betaalt.

Naar welke situatie kijken we?

Voor de analyse heb ik gekozen voor 2 soorten ondernemers:

- Een eenmanszaak met arbeidsongeschiktheidsverzekering (AOV*), die kiest voor maximale toevoeging FOR, jaarlijks € 2.500 aan investeringen doet, voldoet aan het urencriterium en geen starter is.

- Een eenmanszaak zonder arbeidsongeschiktheidsverzekering, geen gebruik maakt van de FOR, geen investeringen doet, voldoet aan het urencriterium en geen starter is.

*Ik heb online een AOV-premie opgevraagd voor een organisatie-adviseur van 38 jaar, die kiest voor een verzekerd bedrag €40.000 en een eigen risico van 30 dagen. De verzekering keert uit tot een eindleeftijd van 67 jaar met een uitkeringsdrempel vanaf 25% arbeidsongeschiktheid. De AOV-premie is aftrekbaar van de winst.

Voor 2018 is het modaal inkomen naar schatting € 37.000 (bron: CPB).

Ik vergelijk het vrij besteedbaar inkomen van bovenstaande ondernemers met een winst vanaf 0,5x modaal tot 5x modaal.

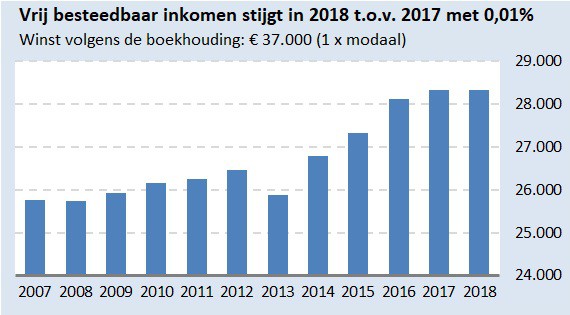

Vrij besteedbaar inkomen 2018 versus 2017

Wat opvalt is dat de verschillen ten opzichte van 2017 gering zijn. Dat is ook wel logisch, omdat we een half jaar geen regering hadden. Daarom zijn de fiscale wijzigingen minimaal gebleven.

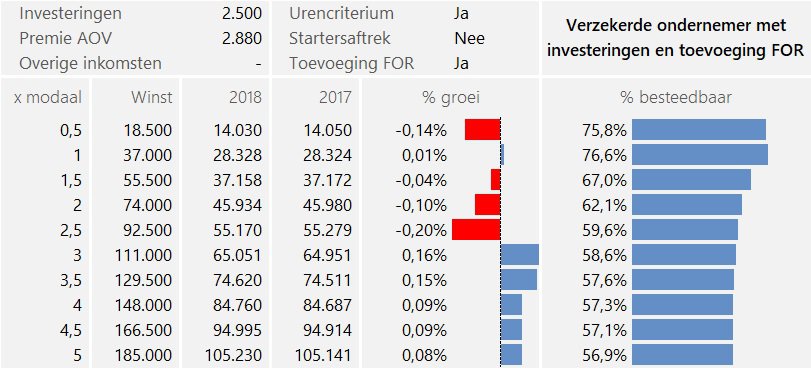

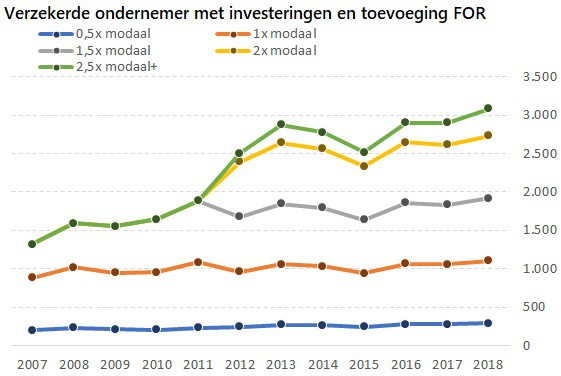

Verzekerde ondernemer met investeringen en toevoeging FOR

De verzekerde ondernemer met een winst voor belasting vanaf 3x modaal komt er het beste vanaf. De ondernemer met lagere winsten tot 2,5x modaal zullen een lichte daling ervaren. Het percentage vrij besteedbaar inkomen (de rechter grafiek) is vanaf 2,5x modaal min of meer gelijk. De belastingvoordelen voor ondernemers vallen in de lagere winsten.

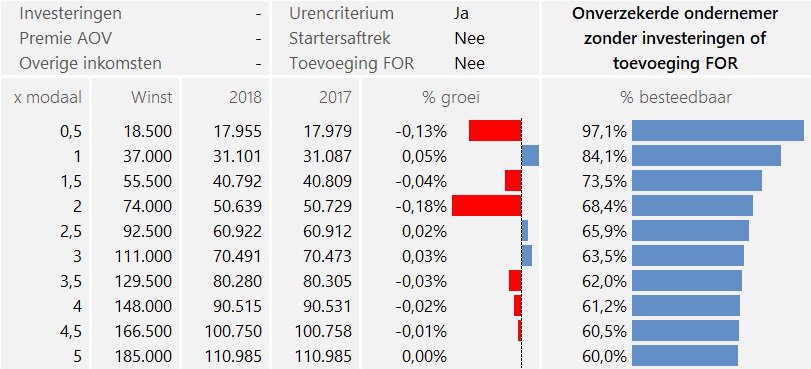

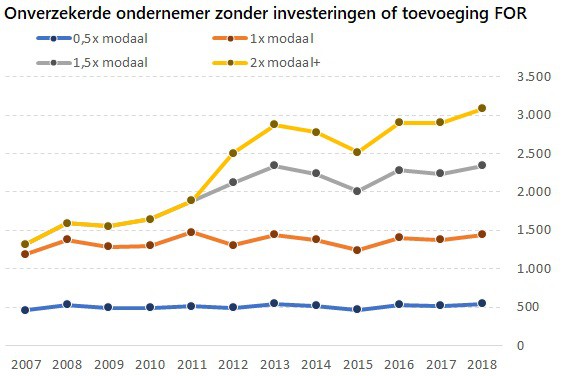

Onverzekerde ondernemer zonder investeringen en geen toevoeging FOR

Het vrij besteedbaar inkomen van de onverzekerde ondernemer blijft min of meer gelijk. Bij een winst voor belasting van 2x modaal zien we een opvallende min van 0,18%. Bij meer winst is het effect weg. Dit wordt hoofdzakelijk verklaard door de hogere bijdrage zorgverzekeringswet (zvw). De bijdrage wordt berekend over maximaal € 54.614 (2018). Het belastbaar inkomen bij 2x modaal ligt in dit geval op €57.379 en is dus in de buurt van dit omslagpunt. Over het belastbaar inkomen boven € 54.614 betaal je geen bijdrage zvw meer.

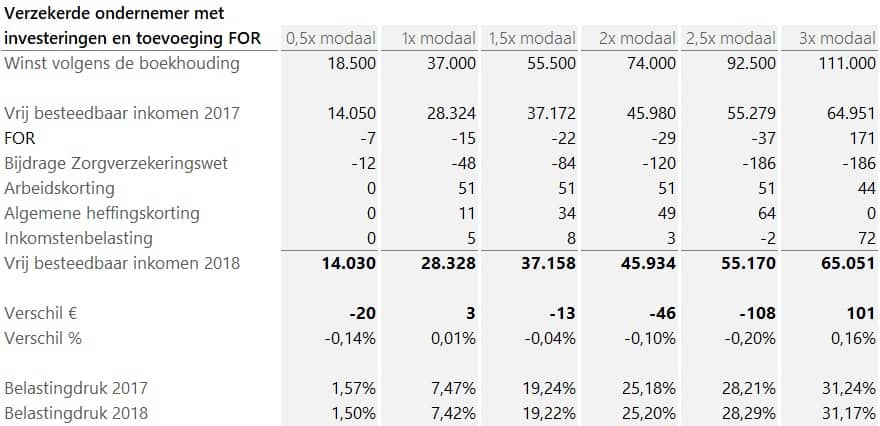

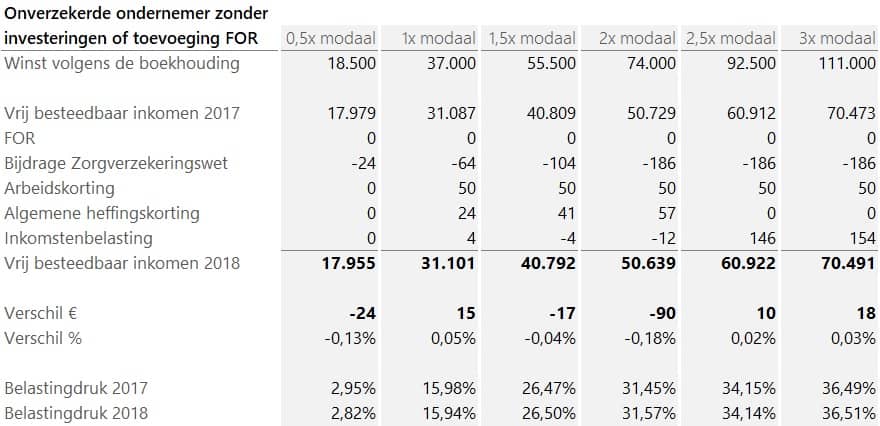

Verklaring verschil vrij besteedbaar inkomen 2017 – 2018

Vervolgens zoeken we een verklaring voor het verschil in vrij besteedbaar inkomen tussen 2017 en 2018. De verschillen zijn gering. Maar wat opvalt is het volgende. De belastingvoordelen gaan volledig op aan de hogere bijdrage zorgverzekeringswet. In beide situaties is dat het geval.

Verzekerde ondernemer met investeringen en toevoeging FOR

Onverzekerde ondernemer zonder investeringen en geen toevoeging FOR

Ontwikkeling bijdrage zorgverzekeringswet 2007 – 2018

Omdat de hogere bijdrage zvw alle belastingvoordeel opsnoept is het interessant om te kijken naar de ontwikkeling ervan.

Verzekerde ondernemer met investeringen en toevoeging FOR

In 12 jaar tijd is de bijdrage zvw voor ondernemers met een modale winst uit onderneming 25,5% gegroeid. Verdien je 2x modaal? Dan betaal je in 2018 ruim 100% meer ten opzichte van 2007. Dit heeft natuurlijk te maken met de stijging van de zorgkosten. Je kunt je wel afvragen of dit daadwerkelijk meer dan 100% is geweest. De beter verdienende ondernemer is dus meer gaan bijdragen. Uit sociaal oogpunt is dat te begrijpen.

De zorguitgaven waren in 2007 € 74,7 miljard. In 2015 is dat gestegen naar € 96,1 miljard. Bron: CPB. Als de zorgkosten naar € 100 miljard gaan in 2018, dan is dat een stijging van 34%. We zijn dus met zijn allen relatief meer gaan bijdragen aan de zorgkosten.

Onverzekerde ondernemer zonder investeringen en geen toevoeging FOR

Maak je als ondernemer geen gebruik van de toevoeging FOR en doe je geen investeringen? Dan betaal je bij een winst van 2x modaal (€ 74.000) al de maximum bijdrage van € 3.086.

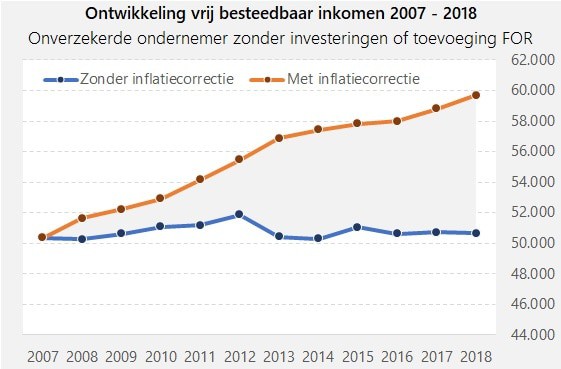

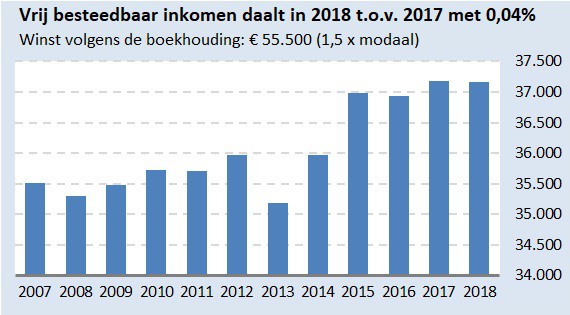

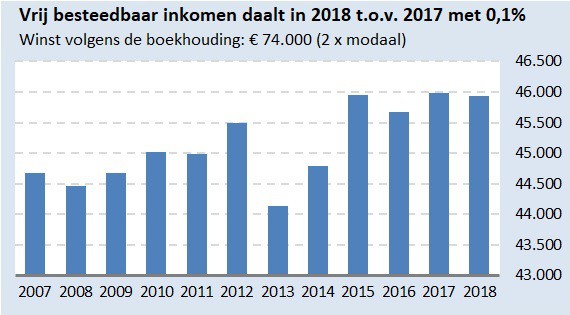

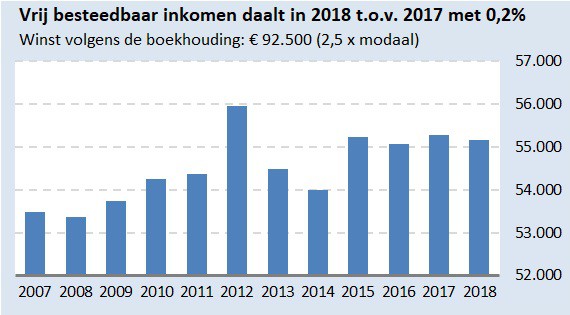

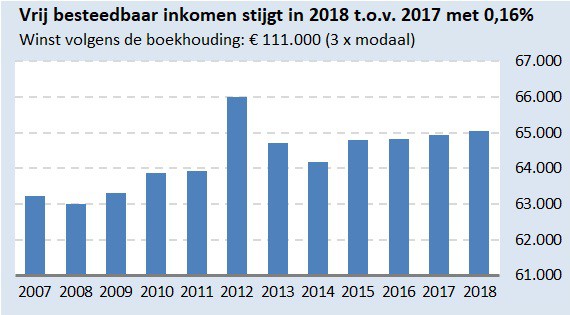

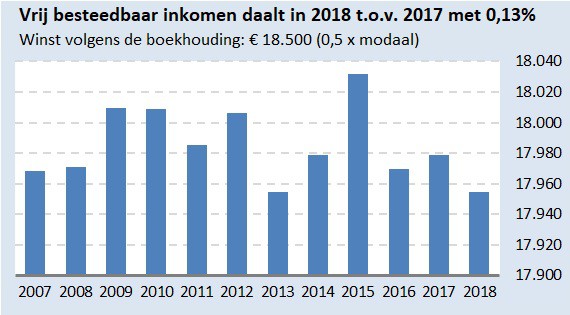

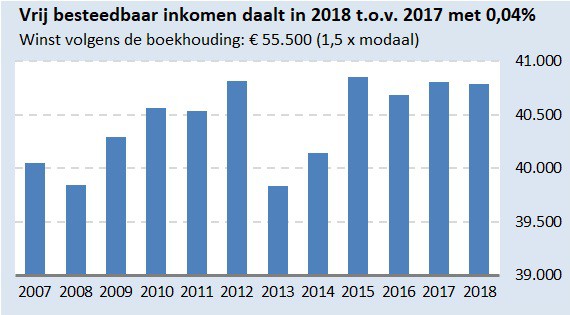

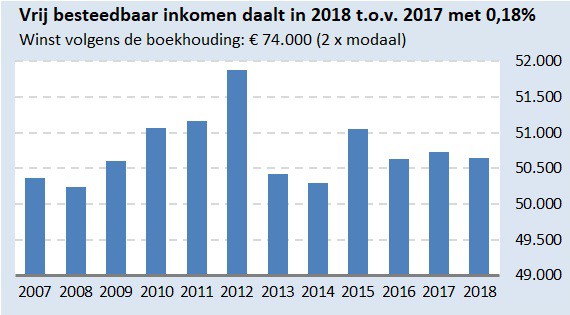

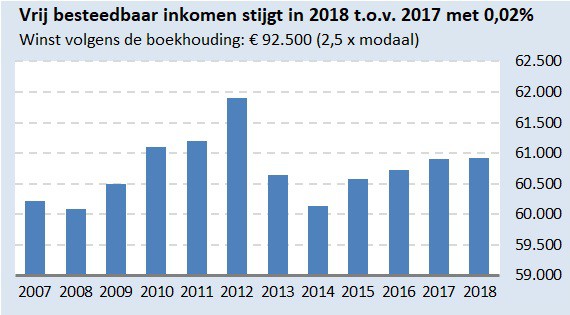

Vrij besteedbaar inkomen 2007 – 2018

Ik bereken al jaren het vrij besteedbaar inkomen van ondernemers . Daarom leek het me interessant om de ontwikkeling door de jaren eens te bekijken. Belangrijkste conclusie: als je meer geld wilt overhouden als ondernemer, dan moet je zelf meer winst creëren. Van de overheid moet je het niet hebben, want het vrij besteedbaar inkomen is al 12 jaar hetzelfde.

Verzekerde ondernemer met investeringen en toevoeging FOR

In 2013 heeft de regering impopulaire maatregelen moeten nemen. Daardoor is de belastingdruk flink gestegen. In de 2 jaren die volgden is dat weer goedgemaakt. Daarna is de situatie stabiel gebleven. Als je rekening houdt met inflatie, dan mist deze ondernemer bijna € 7.000 aan inkomen. Een werknemer krijgt salarisverhoging. Een ondernemer moet zijn prijzen verhogen of meer verkopen.

Onverzekerde ondernemer zonder investeringen en geen toevoeging FOR

De situatie voor de onverzekerde ondernemer is zo mogelijk nog ‘slechter’. Hier is het gat bijna €9.000. Ik zet aanhalingstekens bij het woord slechter, omdat je als ondernemer zelf verantwoordelijk bent voor je omzet. Je zult dus jaarlijks meer winst moeten maken om je vrij besteedbaar inkomen op peil te houden.

Ontwikkeling 2017-2018 verzekerde ondernemer met investeringen en toevoeging FOR

Hieronder zie je grafiek met de ontwikkeling van het vrij besteedbaar inkomen per inkomenscategorie (0,5x – 3x modaal) voor de verzekerde ondernemer. Gebruik deze grafieken om in te schatten waar jij ongeveer op uitkomt qua vrij besteedbaar inkomen in 2018.

Ontwikkeling 2017-2018 onverzekerde ondernemer zonder investeringen en geen toevoeging FOR

Hieronder zie je grafiek met de ontwikkeling van het vrij besteedbaar inkomen per inkomenscategorie (0,5x – 3x modaal) voor de onverzekerde ondernemer. Gebruik deze grafieken om in te schatten waar jij ongeveer op uitkomt qua vrij besteedbaar inkomen in 2018.

Je eigen besteedbaar inkomen berekenen?

Tot slot, wil je je eigen situatie uitrekenen? Maak dan gebruik van deze aanbieding.

[button link=”https://www.boekhoudeninexcel.nl/product/losse-excel-modellen/vrij-besteedbaar-inkomen-zzp/” size=”large” style=”download” color=”orange”]Bestel nu het rekenmodel Vrij besteedbaar inkomen[/button]