Als ondernemer met een eenmanszaak, vof of maatschap betaal je inkomstenbelasting over je winst. Een aantal aftrekposten verlaagt het belastbaar inkomen, waardoor je minder belasting betaalt. Je krijgt ondernemersaftrek als je door de Belastingdienst erkent wordt als ondernemer. Voor een aantal aftrekposten moet je ook voldoen aan het urencriterium.

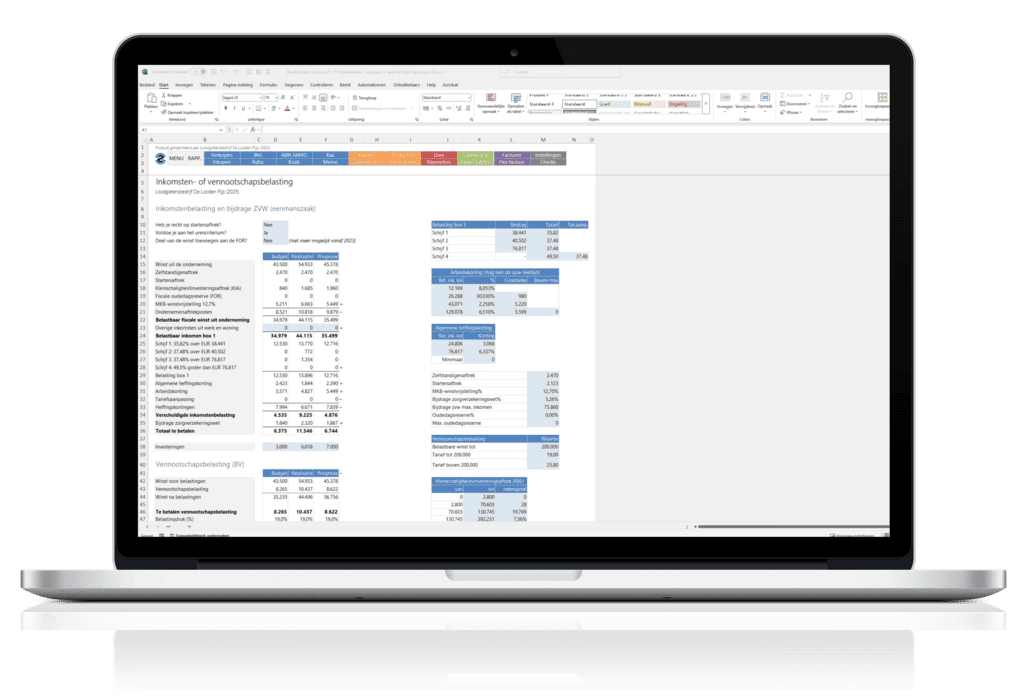

De ondernemersaftrek is eenvoudig te berekenen met behulp van ons boekhoudprogramma Boekhouden in Excel.

Urencriterium

Je voldoet aan het urencriterium als je aan de volgende 2 voorwaarden voldoet:

- Je besteedt in het kalenderjaar minimaal 1.225 uren aan je onderneming(en). De niet-gewerkte uren in verband met een zwangerschap tellen over in totaal 16 weken toch mee als gewerkte uren.

- Je moet meer tijd besteden aan je onderneming dan aan andere werkzaamheden (bijvoorbeeld in loondienst).

Was je in 1 van de 5 voorafgaande jaren geen ondernemer? Dan hoef je alleen aan de 1e voorwaarde te voldoen.

Deze aftrekposten voor ondernemers hebben een behoorlijk effect op de aangifte inkomstenbelasting. Boekhouden in Excel berekent dat automatisch voor je. Hieronder volgen de belangrijkste aftrekposten. Raadpleeg de website van de Belastingdienst voor meer informatie.

Aftrekposten waarvoor je moet voldoen aan het urencriterium

Voor deze vier aftrekposten moet je ook voldoen aan het urencriterium.

Zelfstandigenaftrek

Ondernemers met een eenmanszaak, vof of maatschap die voldoen aan het urencriterium hebben recht op een zelfstandigenaftrek van €2.470 (2025). Voor ondernemers die aan het begin van het kalenderjaar de AOW-leeftijd hebben bereikt dan is de zelfstandigenaftrek 50% van dit bedrag. De zelfstandigenaftrek kan niet meer zijn dan de winst. Alleen starters mogen de zelfstandigenaftrek ook drie jaar lang verrekenen met andere inkomens dan de winst uit onderneming.

Voordeel: Het is een vaste aftrek die elk jaar kan oplopen tot duizenden euro’s.

Voorbeeld: De zelfstandigenaftrek verlaagt je belastbare winst van bijvoorbeeld €50.000 naar €47.530.

Startersaftrek

Starters mogen de eerste drie jaar de zelfstandigenaftrek verhogen met €2.123 (2025). Ook hiervoor moet je voldoen aan het urencriterium. Als je tussentijds je onderneming staakt, mag je de startersaftrek doorschuiven. Je mag de startersaftrek maximaal drie keer toepassen binnen vijf jaar.

Start je vanuit arbeidsongeschiktheid een onderneming en voldoe je aan het verlaagde urencriterium van 800 uur (2025) dan bedraagt de starteraftrek de eerste drie jaar respectievelijk €12.000, €8.000 en €4.000 (2025).

Voordeel: Het verlaagt je winst, waardoor je minder inkomstenbelasting betaalt.

Voorbeeld: Stel dat je een winst van €40.000 hebt en de startersaftrek bedraagt €2.123. Dan wordt je belastbare winst €37.877.

Aftrek voor speur- en ontwikkelingswerk

Je krijgt aftrek voor speur- en ontwikkelingswerk als je ondernemer bent, voldoet aan het urencriterium, hier minimaal 500 uur aan besteedt en een S&O-verklaring hebt van de Rijksdienst voor Ondernemend Nederland (RVO.nl). Bij speur- en ontwikkelingswerk denk je aan technisch-wetenschappelijk onderzoek en de ontwikkeling van technisch nieuwe producten, processen of programmatuur. Deze fiscale faciliteit geldt ook voor bv’s.

Voordeel: Dit verlaagt effectief je belastingdruk terwijl je investeert in innovatie.

Voorbeeld: Je ontwikkelt nieuwe software op het gebied van kunstmatige intelligentie.

Meewerkaftrek

Als een partner minimaal 525 uur (2015) meewerkt in je onderneming kom je in aanmerking voor meewerkaftrek. Je partner doet bijvoorbeeld de administratie of bemant de receptie. Je moet wel ondernemer zijn en voldoen aan het urencriterium. De hoogte van de meewerkaftrek is afhankelijk van het aantal meegewerkt uren. De meewerkaftrek is niet beschikbaar voor bv’s.

| Aantal meegewerkte uren | Aftrek |

|---|---|

| minder dan 525 | geen aftrek |

| 525 – 875 | 1,25% van de winst |

| 875 – 1.225 | 2% van de winst |

| 1.225 – 1.750 | 3% van de winst |

| 1.750 of meer | 4% van de winst |

Voordeel: Het verlaagt je belastbare winst en kan belasting besparen.

Voorbeeld: Stel dat je een meewerkaftrek van €2.700 hebt en je winst is €45.000. Je belastbare winst wordt dan €42.300.

Overige aftrekposten voor ondernemers

Dit zijn de aftrekposten voor ondernemers waarvoor je niet hoeft te voldoen aan het urencriterium.

Stakingsaftrek

Als je stopt met je onderneming (bijvoorbeeld doordat je de onderneming hebt verkocht), dan betaal je belasting over de zogenaamde stakingswinst. Stakingswinst is het verschil tussen de boekwaarde van je onderneming en de werkelijke waarde op het moment van overdracht of bedrijfsbeëindiging. Hierover moet je inkomstenbelasting betalen. Laat het berekenen van de stakingswinst over aan een expert. De stakingsaftrek van €3.630 (2025) mag je aftrekken van de stakingswinst. Dit mag je maar 1 keer in je leven doen.

Voordeel: Je hoeft minder belasting te betalen over de stakingswinst.

Voorbeeld: Je stopt je onderneming met een winst van €60.000 en de stakingsaftrek bedraagt €3.960. Je belastbare winst wordt dan €56.040.

Mkb-winstvrijstelling

Een van de grootste belastingvoordelen voor eenmanszaken, vof’s en maatschappen is de mkb-winstvrijstelling. Je mag 12,7% (2025) van de winst na ondernemersaftrek aftrekken. De vijf hierboven genoemde aftrekposten vallen onder de ondernemersaftrek. De mkb-winstvrijstelling verlaagt je belastbare winst, waardoor je minder inkomstenbelasting betaalt.

Voordeel: Het verlaagt automatisch de winst waarover je belasting betaalt, zonder dat je hier apart iets voor hoeft te doen.

Voorbeeld: Je winst na ondernemersaftrek is €50.000. Je krijgt dan €6.350 mkb-winstvrijstelling.

Investeringsaftrek

Als ondernemer behaal je nog een financieel voordeel met een aantal investeringsregelingen. Als je jaarlijks meer dan €2.900 (2025) investeert in bedrijfsmiddelen voor je onderneming kom je in aanmerking voor de kleinschaligheidsinvesteringsaftrek (KIA). Over de eerste €70.602 (2025) bedraagt deze aftrek 28%. Daarboven geldt: hoe meer je investeert, hoe lager de aftrek.

| Investering | Kleinschaligheidsinvesteringsaftrek |

|---|---|

| niet meer dan € 2.900 | 0% |

| € 2.901 t/m € 70.602 | 28% van het investeringsbedrag |

| € 70.603 t/m € 130.744 | € 19.769 |

| € 130.745 t/m € 392.230 | € 19.769 verminderd met 7,56% van het deelvan het investeringsbedrag boven de € 130.744 |

| meer dan € 392.230 | 0% |

Investeringsaftrek geldt niet voor bepaalde bedrijfsmiddelen, zoals woonhuizen, grond, personenauto’s die niet bestemd zijn voor beroepsvervoer en bedrijfsmiddelen bestemd voor verhuur of gebruik in het buitenland.

Investeer je in milieuvriendelijke technieken dan kan je profiteren van een milieu-investeringaftrek (MIA) die kan oplopen tot 45% (2025) van het investeringsbedrag. Dit komt bovenop de gebruikelijke investeringsaftrek!

Investeer je in energiebesparende bedrijfsmiddelen of in duurzame energie dan zijn deze uitgaven 40% (2025) extra aftrekbaar van de winst in de vorm van energie-investeringsaftrek (EIA). Ga voor meer informatie over de MIA en EIA naar de Rijksdienst voor Ondernemend Nederland (RVO.nl).

De investeringsaftrek is ook van toepassing op ondernemingen met een bv.

Voordeel: Jouw investeringen worden goedkoper. Tot 28% x 49,5% = 13,86%.

Voorbeeld: Koop je een machine van €10.000 en is de KIA 28%, dan mag je €2.800 aftrekken van je winst.

Overzicht aftrekposten

In onderstaande tabel staat per aftrekpost aangegeven voor welk soort onderneming die van toepassing is en of het urencriterium geldt.

| Aftrekpost | Aftrek | Urencriterium |

|---|---|---|

| Zelfstandigenaftrek | x | x |

| Startersaftrek | x | x |

| Aftrek voor speur- en ontwikkelingswerk | x | x |

| Meewerkaftrek | x | x |

| Stakingsaftrek | x | |

| Mkb-winstvrijstelling | x | |

| Investeringsaftrek | x |

(schuingedrukt is ondernemersaftrek)