Als je als ondernemer een grote investering gaat doen en deze niet zelf kunt financieren dan kun je kiezen tussen lenen of leasen. In dit artikel bespreken we de verschillende vormen van lenen en leasing. Wat is het beste? Kun je beter lenen of leasen? En wat zijn de fiscale gevolgen? Hoe bereken je jouw financieringsmogelijkheden?

Lenen

Bij grote investeringen, die niet uit eigen middelen gefinancierd kunnen worden, is een lening bij de bank meestal het goedkoopst. Probleem is vaak dat de bank jouw investering niet 100% wil financieren. Financiering voor onroerend goed (bijv. een bedrijfspand) beperkt zich vaak tot 70%. Daarnaast wordt van je gevraagd dat het geleende bedrag binnen 10 jaar in zijn geheel wordt terugbetaald. Hierdoor wordt het bedrag voor maandelijkse rente en aflossing aanzienlijk hoger dan je wellicht gewend bent bij een 30-jarige hypotheekschuld.

Eigenschappen van lenen:

- Lagere rentelast

- 100% financiering vaak niet mogelijk

- Liquiditeitsverlies als gevolg van beperkte financiering

- Je bent direct economisch eigenaar (het bedrijfsmiddel staat op uw balans)

- BTW meteen bij (af)levering aftrekbaar

- Recht op investeringsaftrek

- Rente is aftrekbaar

- Transparant: aflossing en rente

- Lening vaak tussentijds boetenvrij af te lossen

- Relatief langere looptijd (tot 10 jaar)

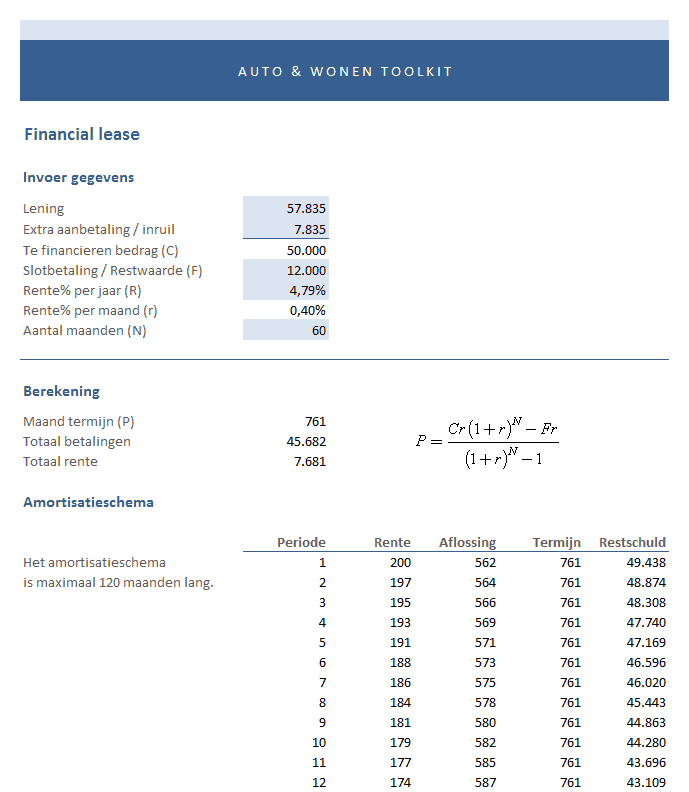

Financial lease

Financial leasing is een leasevorm waarbij de kredietverstrekker alleen juridisch eigenaar blijft en de kredietnemer het economisch eigendom heeft. Jij hebt als kredietnemer dus meteen na (af)levering de feitelijke beschikking over het lease object en tegelijk betaal je de kosten voor het gebruik, onderhoud en verzekering. Je draagt dus het economisch risico van waardevermindering. Het maandbedrag dat je betaalt aan de leasemaatschappij bestaat slechts uit een rentedeel en een aflossingsdeel.

Als ondernemer zet je het bedrijfsmiddel (en de schuld) op jouw balans. Voor uitgaven voor bedrijfsmiddelen boven €2.300 heb je recht op investeringsaftrek tot wel 28% van de investering. De afschrijving op aanschafprijs en de kosten voor rente, onderhoud, verzekering etc. worden als kostenpost opgevoerd ten laste van de winst.

Tabel investeringaftrek 2014

| Bij een investeringsbedrag in 2014 van | ||

| meer dan | maar niet meer dan | bedraagt het percentage |

| – | 2.300 | – |

| 2.300 | 55.248 | 28,00 |

| 55.248 | 102.311 | 15.470 |

| 102.311 | 306.931 | 7,56% |

Na afloop van de leaseovereenkomst heb je als gebruiker het recht om het bedrijfsmiddel voor een afgesproken prijs (de slottermijn) te kopen. In het maandbedrag is de slottermijn dus een aflossingsvrij deel, waar alleen gedurende de looptijd rente over betaald wordt.

Ook is het mogelijk om een aanbetaling te doen. Hiermee wordt het totaal te financieren bedrag verlaagd en wordt het te betalen maandbedrag dus ook lager. De acceptatie wordt hiermee vaak makkelijk omdat de geldverstrekker over een lager bedrag dan de actuele economische waarde een financieel risico loopt. Een mogelijke inruil, en dus de inruilwaarde, van een voertuig kan worden gezien als aanbetaling. Vaak is de BTW niet mee te financieren omdat voor veel ondernemingen deze weer direct is terug te vorderen.

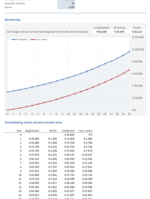

De looptijd is bij financial lease vaak gelijk aan de economische levensduur. Gedurende de looptijd is het leasecontract meestal niet eenzijdig te beëindigen. Wanneer dit wel kan, dan is er vaak een vergoeding voor misgelopen rente verschuldigd.

Bereken eenvoudig de financial lease termijn met dit template.

Eigenschappen van financial lease:

- 100% financiering vaker mogelijk

- ‘Aflossingsvrij’ deel mogelijk via slottermijn

- Geen liquiditeitsverlies

- Je bent direct economisch eigenaar (het bedrijfsmiddel staat op uw balans)

- BTW meteen bij (af)levering aftrekbaar

- Recht op investeringsaftrek

- Rente is aftrekbaar

- Transparant: aflossing en rente

- Tussentijdse aflossing vaak niet mogelijk

Operational lease

Operational leasing is een soort van huur. Dit is een leasevorm waarbij de kredietverstrekker (een deel van) het economisch eigendom behoudt. De kredietverstrekker is zowel juridisch als economisch eigenaar. Hij staat zelf in voor het onderhoud van het object. De kredietnemer loopt nu het risico van gebrek aan onderhoud door de kredietverstrekker.

Er is over het algemeen geen sprake van aankoopoptie (middels een slottermijn). Het bedrijfsmiddel en de schuld komen niet op jouw balans, maar op de balans van de kredietverstrekker.

De looptijd is korter dan de economische levensduur. De leasetermijnen die je betaalt komen rechtstreeks in mindering op jouw winst. Uit de balans blijkt dus niet dat je een aflossingsverplichting hebt (geen schuld op de balans).

Omdat er sprake is van een doorlopende dienst die wordt beschouwd als verhuur, bevat iedere leasetermijn dus een bedrag aan BTW.

Je hebt bij operational lease geen recht op investeringsaftrek, omdat je niet het economisch eigendom hebt.

Er zijn diverse vormen van operational lease:

- full operational lease: alle kosten zitten in de maandtermijn verwerkt, zoals onderhoud, brandstof, verzekering, wegenbelasting etc.

- sale & leaseback: verkoop van een van jouw huidige bedrijfsmiddelen aan de leasemaatschappij, welke direct wordt terug verhuurt

- net operational lease: enkele kosten zijn in de maandtermijn verwerkt, bijvoorbeeld alleen wegenbelasting. Bij deze vorm is vaak wel een slottermijn ingebouwd, waarbij je het object direct kan aankopen na afloop van het contract.

Eigenschappen van operational lease:

- 100% financiering vaker mogelijk

- Geen slottermijn (behalve bij net operational lease)

- Geen liquiditeitsverlies

- Je bent geen economisch eigenaar (het bedrijfsmiddel staat op uw balans)

- BTW in maandelijkse leasebedragen aftrekbaar

- Geen recht op investeringsaftrek

- Rente is aftrekbaar

- Niet transparant: termijn bestaat uit aflossing, rente en alle overige kosten

- Tussentijdse aflossing vaak niet mogelijk

- Looptijd korter dan economische levensduur

Kiezen uit lenen of leasen

Je hebt dus diverse mogelijkheden om jouw investering te financieren. Welke keuze de beste is, hangt af van jouw wensen. Wil je zelf het economisch risico voor onderhoud, verzekering etc. lopen? Hoeveel eigen middelen wil je inzetten? Welk bedrag kun je maandelijks missen? Wil je het bedrijfsmiddel wel of niet op jouw balans hebben staan? Welke looptijd wens je?

De Excel Business Toolkits bevatten een aantal superhandige templates die je helpen bij het berekenen van:

- jouw financiële ruimte

- de financial lease termijn

- de investeringsaftrek

- het maandelijks bedrag voor aflossing en rente

- de maximale lening bij een bepaald (beschikbaar) maandbedrag

-

Lenen & Krediet Toolkit

Prijsklasse: €37,00 tot €67,00 Opties selecteren Dit product heeft meerdere variaties. Deze optie kan gekozen worden op de productpagina

-

Auto & Wonen Toolkit

Prijsklasse: €57,00 tot €87,00 Opties selecteren Dit product heeft meerdere variaties. Deze optie kan gekozen worden op de productpagina

-

Ondernemen Toolkit

Prijsklasse: €57,00 tot €87,00 Opties selecteren Dit product heeft meerdere variaties. Deze optie kan gekozen worden op de productpagina