Maximale hypotheek

€9,95 excl. btw (€12,04 incl. btw)

Bereken je maximale hypotheek bij de aankoop van een woning.

Versie 9 (editie 2020 t/m 2026)

Deze rekentool houdt rekening met:

- Jouw inkomen en het inkomen van je partner

- Hypotheekrente

- Marktwaarde van de woning (koopsom)

- Niet-AOW-leeftijd en AOW-leeftijd

- Financiering tweede huis (hypotheek o.b.v. box 3)

- De verhoging voor niet-kwetsbare groep

- Energiebesparende voorzieningen

- Variabele looptijden

- Consumptief krediet

- Te betalen alimentatie van jezelf en je partner

30 dagen garantie

30 dagen niet-goed-geld-terug-garantie. Zo veel vertrouwen hebben wij in onze producten.

Direct downloaden

Download direct na betaling je producten via de link in de bevestigingsmail en/of via jouw account.

Veilig betalen

Betaal in een veilige omgeving. Mollie is onze betrouwbare betaalprovider.

Top ondersteuning

Vriendelijk team helpt je met al je vragen via de chat of helpdesk.

Gemaakt door professionals

Alle templates zijn gemaakt door een Finance & Excel expert met een track record van 28 jaar (corporate) ervaring (zie Over ons). Auteur van 3 financiële boeken.

Kwaliteit

Alle rekentools zijn met de grootst mogelijke zorg ontwikkeld en worden regelmatig onderhouden.

Webwinkel Keurmerk

Betrouwbaar en veilig online winkelen. Met échte klantbeoordelingen.

Beschrijving

Wat is de maximale hypotheek als je een huis gaat kopen? Met andere woorden, hoeveel geld kun je lenen? Met deze tool bereken je zelf de hypotheek die je maximaal kunt krijgen op basis van je inkomen.

Deze onafhankelijke berekening volgt de wettelijke normen en rekenregels voor hypotheken. Ook de maximale hypotheek met NHG (Nationale Hypotheek Garantie) wordt berekend.

Alle banken en verzekeraars moeten de maximale hypotheek berekenen volgens deze regels. Maar ze mogen natuurlijk zelf beslissen om je een lagere hypotheek aan te bieden.

Wat komt er allemaal bij kijken?

Bij de berekening van de maximale hypotheek wordt rekening gehouden met:

- Je inkomen en het inkomen van je partner (indien van toepassing).

- De hypotheekrente die je krijgt.

- De marktwaarde van de woning.

Maar ook:

- Of je wel of niet de AOW-leeftijd hebt bereikt

- Financiering voor een tweede huis (hypotheek o.b.v. box 3)

- De verhoging voor niet-kwetsbare groep

- Energiebesparende voorzieningen

- Variabele looptijden

- Consumptief krediet

- Te betalen alimentatie van jezelf en je partner

Deze rekentool houdt echter geen rekening gehouden met het naderen van je pensioen. Vanaf 10 jaar voor de AOW-leeftijd wordt er ook gekeken naar je toekomstige pensioeninkomen. Dit leidt meestal tot een lagere maximale hypotheek.

Wat berekent de tool Maximale hypotheek nog meer?

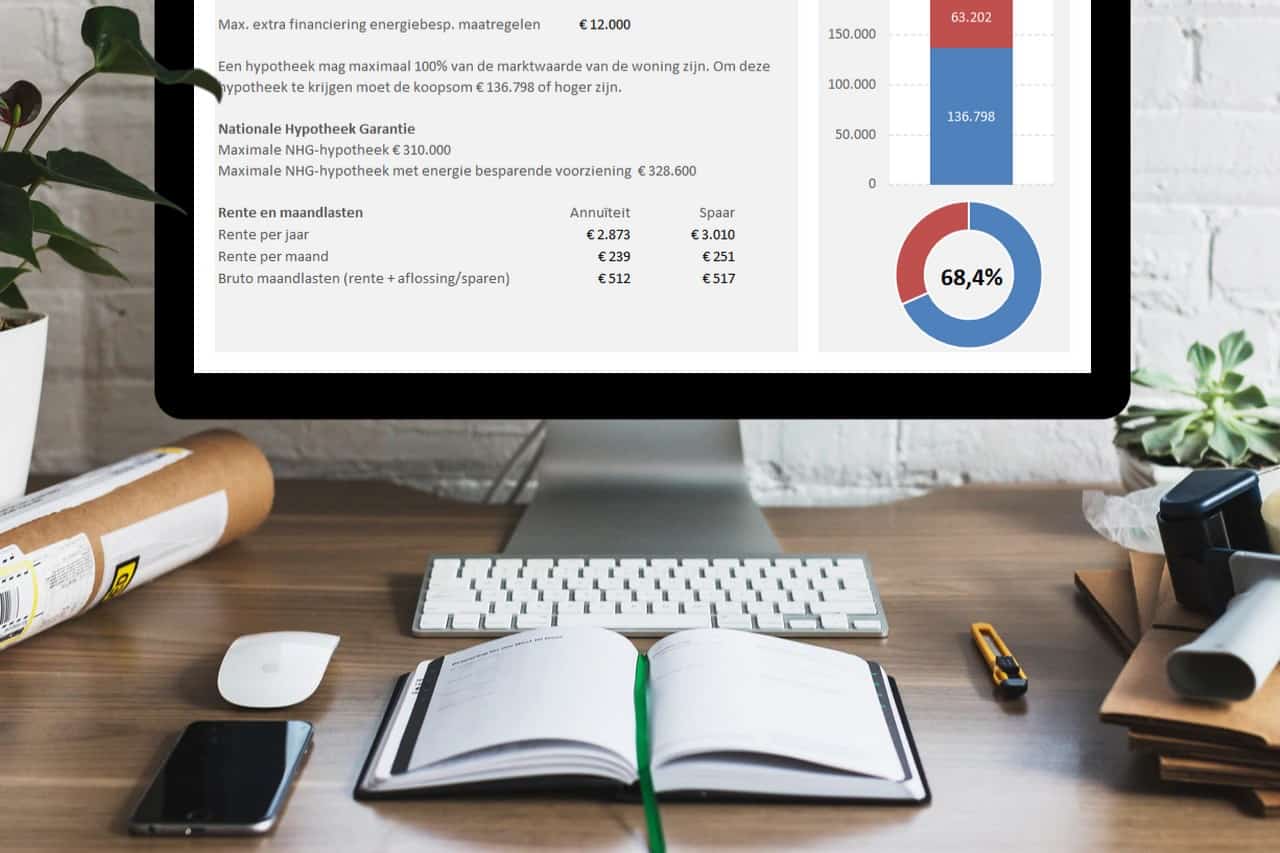

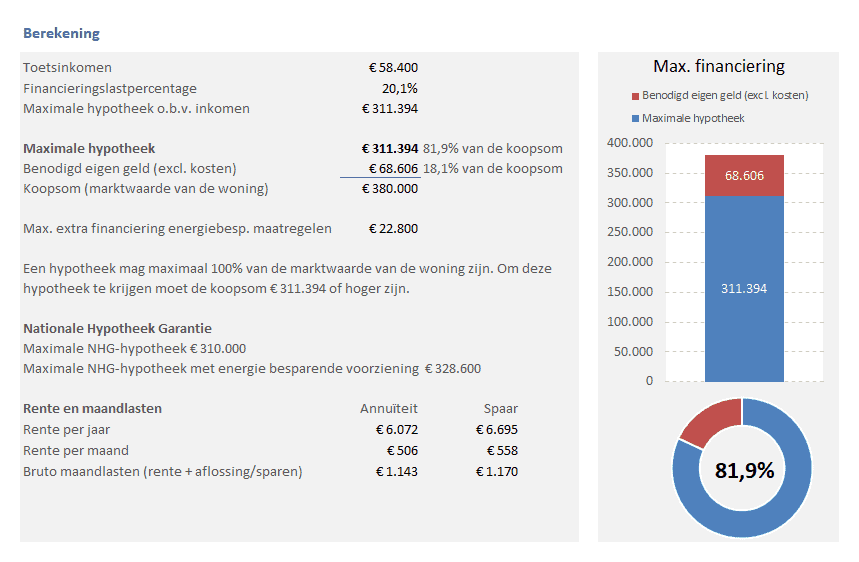

Deze tool berekent naast de maximale hypotheek ook:

- Benodigd eigen geld (exclusief kosten en verbouwingen)

- Toetsinkomen

- Financieringslastpercentage

- Rente en maandlasten

- Loan-To-Income-factor (LTI)

- Maximum extra financiering voor energiebesparende voorzieningen

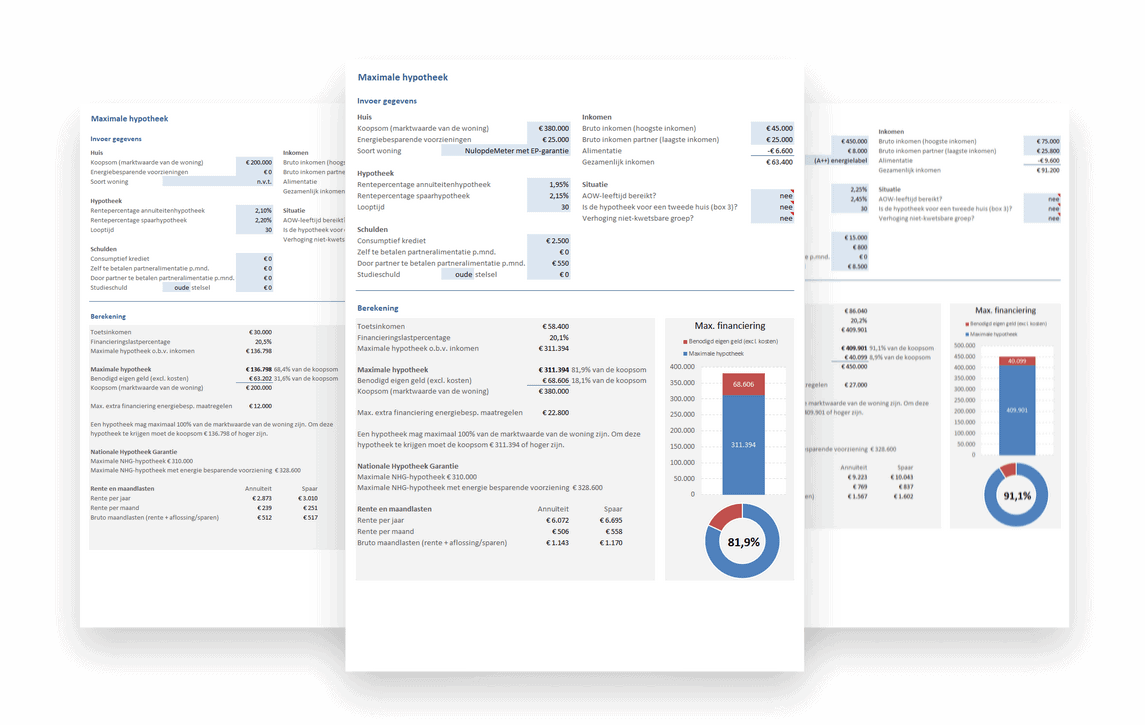

In enkele stappen bereken je jouw maximale hypotheek die past bij jouw situatie:

1. Gegevens invoeren om de maximale hypotheek te berekenen

Allereerst vul je een aantal gegevens in over:

- je huis

- de hypotheek

- eventuele schulden

- je inkomen en

- jouw situatie.

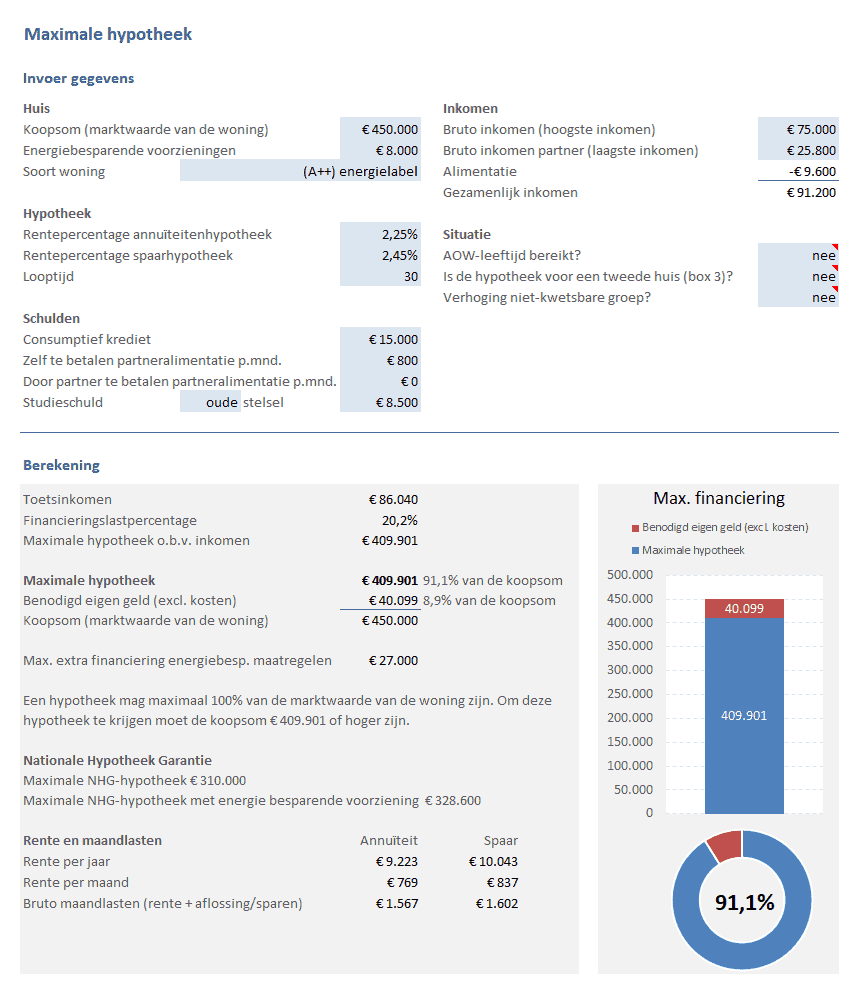

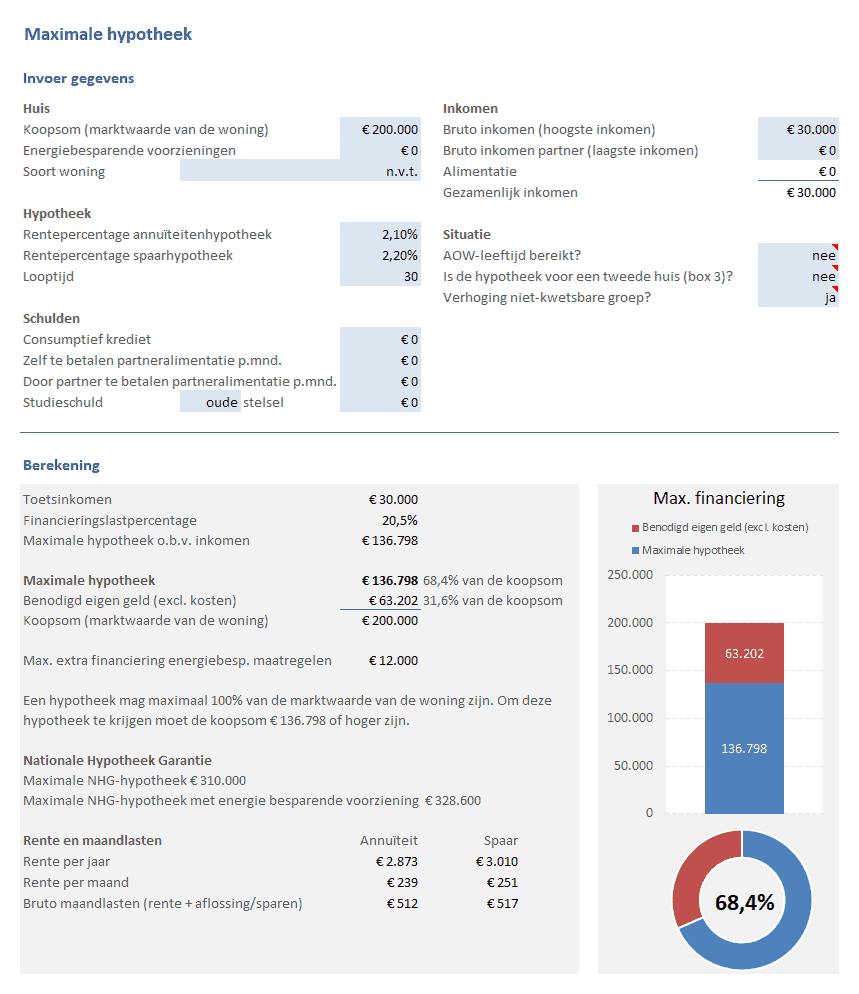

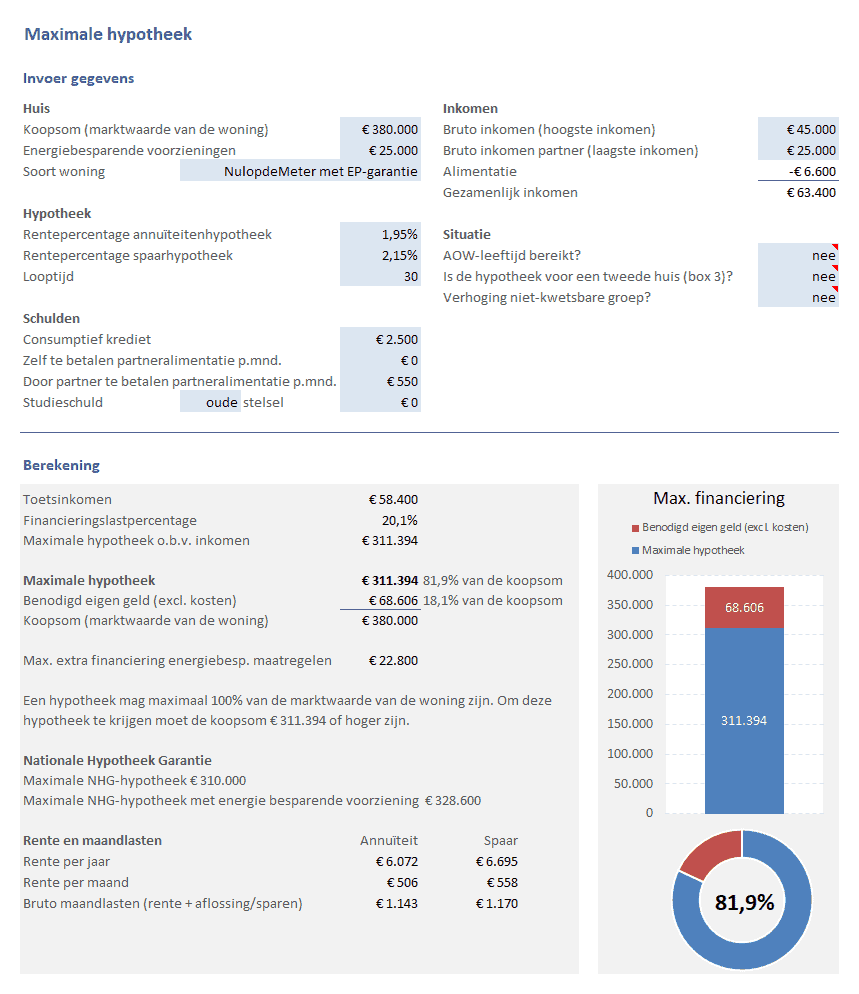

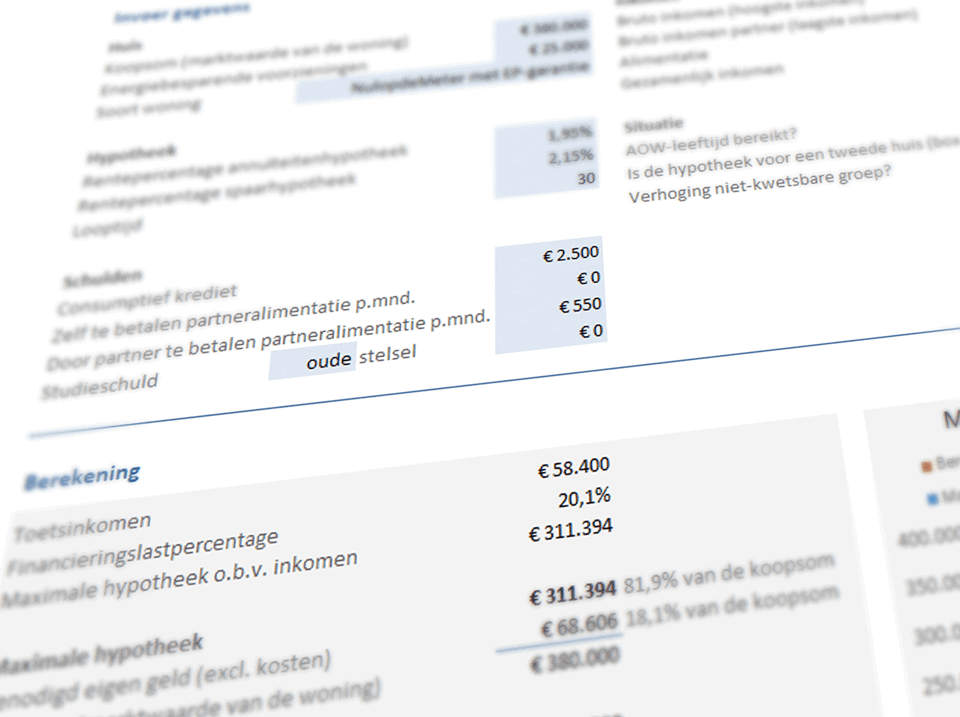

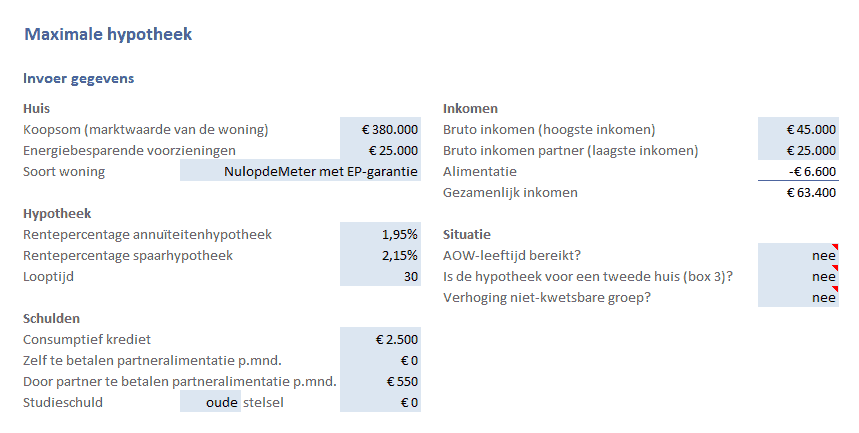

Huis

Allereerst hebben we de koopsom en de eventuele uitgaven voor energiebesparende voorzieningen nodig. Dat laatste verhoogt ook de grens voor een hypotheek met Nationale Hypotheek Garantie. Vergeet niet te vermelden wat voor soort voorzieningen het betreft: (A++) energielabel, NulopdeMeter-woning of NulopdeMeter met EP-garantie.

Hypotheek

Vul nu de looptijd van de hypotheek in (meestal 30 jaar) en het rentepercentage.

De hoogte van de maximale hypotheek is onder andere afhankelijk van de rente, de looptijd van de hypotheek en het toetsinkomen.

Schulden en verplichtingen

Als je nog ergens schulden hebt, dan doe je er verstandig aan om die eerste af te lossen. Het effect van andere schulden (bijvoorbeeld een consumptief krediet) is erg groot op de maximale hypotheek.

Stel je hebt ooit een lening van €10.000 afgesloten voor de financiering van een auto. En je hebt die al bijna afbetaald. De correctie op je maximale hypotheek wordt dan toch berekend over de gehele lening. Want je hebt namelijk de beschikking over het gehele bedrag. Door deze lening daalt het maximumbedrag dat je kunt lenen tot wel €50.000! Dit is afhankelijk van je inkomen. Maar reken op ongeveer 4-5x het bedrag van de lening. Deze rekentool rekent het exact voor je uit.

Dus los altijd eerst al je schulden af en vraag dan een hypotheek aan!

Daarnaast kan het zijn dat jij en/of je partner alimentatie betaalt aan je ex-partner. Ook dit beperkt het bedrag wat je maximaal kunt lenen. De alimentatie wordt afgetrokken van je gezamenlijk inkomen.

Bekijk hieronder wat het effect is van schulden op het maximumbedrag.

Inkomen

Een andere belangrijke factor die bepaalt hoeveel je maximaal kunt lenen is je inkomen (van jou en je partner). Het laagste inkomen telt maximaal 80% mee voor het toetsinkomen, maar dit kan bij sommige banken lager zijn. De verhoging niet-kwetsbare groep geldt volgens de Regeling hypothecair krediet alleen voor alleenstaanden met een inkomen hoger dan €21.500 en lager dan €31.000 euro.

Situatie

Geef vervolgens aan of je de AOW-leeftijd al hebt bereikt of niet.

Maak je een berekening voor een tweede huis, dan kun je de hypotheekrente niet aftrekken. Selecteer dan bij box 3 “ja”. Een andere tabel met financieringslastpercentages is dan van toepassing.

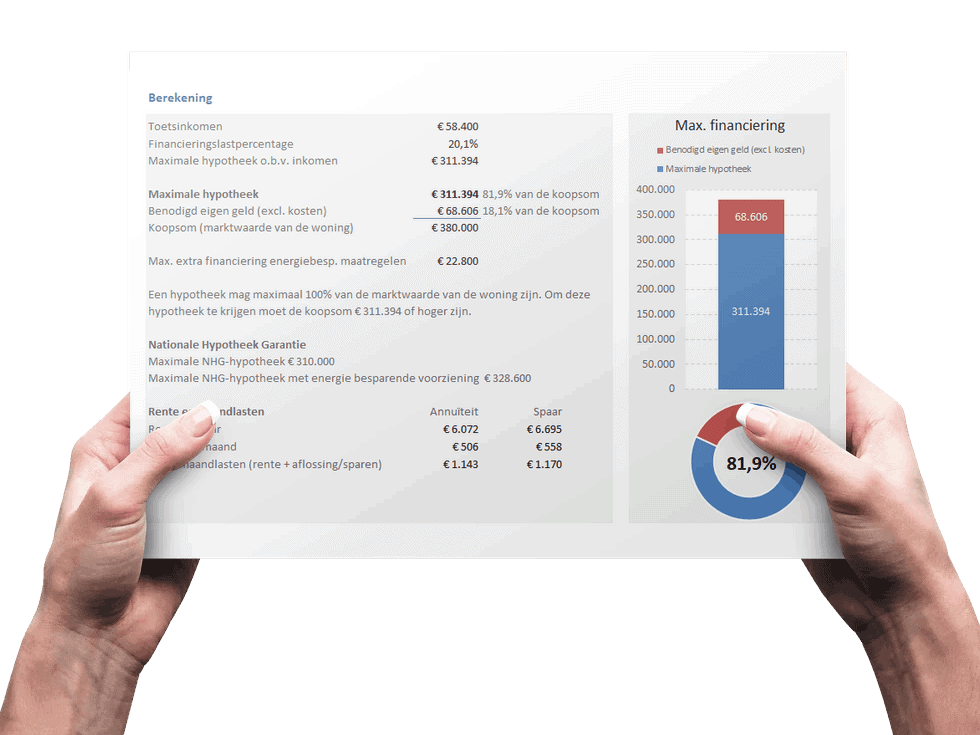

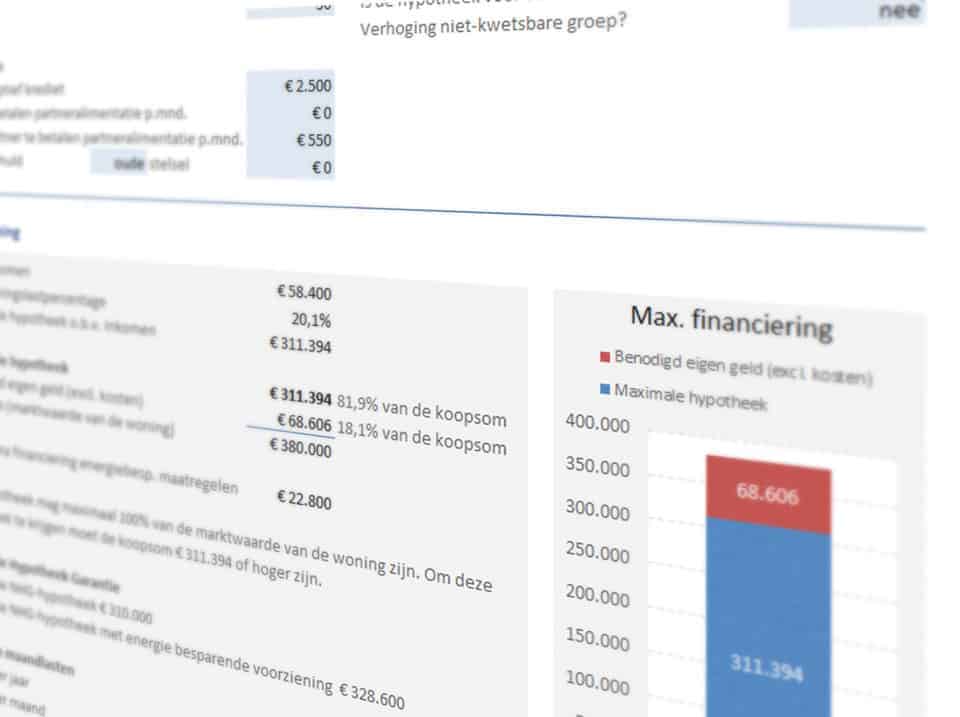

2. Maximale hypotheek berekenen

Nu vindt op de achtergrond de berekening plaats van je maximale hypotheek. Een uitgebreide uitleg van formule zullen we jou besparen. Maar de formule houdt rekening met alle bovenstaande factoren.

In het kort luidt de formule: (jullie gezamenlijk inkomen x het financieringslastpercentage / 12) / annuïteitenfactor + extra financiering energiebesparende maatregelen.

De maximale hypotheek is afhankelijk van de loan-to-income factor (LTI) of de koopsom (LTV – Loan to Value). Je kunt namelijk niet meer lenen dan de koopsom. De loan-to-income factor (LTI) is het aantal keer jullie gezamenlijk inkomen dat je maximaal kunt lenen.

Bijvoorbeeld

Is je LTI 4,5 en jullie gezamenlijk inkomen €50.000? Dan kun je maximaal 4,5 x €50.000 = €225.000 lenen.

Ter informatie berekent deze tool ook het toetsinkomen en de rente- en maandlasten, zodat je een idee krijgt wat je maandelijks bruto kwijt bent aan de hypotheek.

Tip! Gebruik onze hypotheekberekenaars om je nettomaandlasten te berekenen.

Bonus bij de Maximale hypotheek berekening

Het financieringslastpercentage wat hoort bij je toetsinkomen en rentepercentage wordt automatisch voor je opgezocht en weergegeven in de tabellen. Je ziet in één oogopslag welk percentage voor jou van toepassing is. Daarna vinden nog enkele aanpassingen plaats van dit percentage aan de hand van de door jouw ingevoerde gegevens. Heb je bijvoorbeeld nog schulden? Dan daalt je financieringslastpercentage.

Deel je mening!

Laat ons weten wat je ervan vindt...

Alleen inglogde klanten kunnen een beoordeling achterlaten. Log in now

Wat anderen zeggen

FAQ

Algemeen

Heb ik Microsoft Excel nodig?

Ja dat is nodig. Onze templates vereisen Microsoft Excel 2007 (64 bit) of hoger (PC/Mac). Als je Excel eenmaal hebt geïnstalleerd op je computer – ben je klaar om onze templates te gebruiken. We adviseren om de nieuwste versie van Excel te gebruiken, dat is momenteel Excel 2023 of 365, want sommige templates gebruiken formules die niet ondersteund worden door oudere versies van Excel.

Werken de templates ook met open source software, zoals OpenOffice of Google Spreadsheets?

Onze templates zijn speciaal ontworpen voor Microsoft Excel. De werking van de template is niet getest of gegarandeerd met OpenSource Software zoals OpenOffice of Google Spreadsheets.

Kan ik de templates ook op mijn Mac gebruiken?

Jazeker. Onze templates zijn geschikt voor bijna alle apparaten waarop Excel is geïnstalleerd. Dus ook voor je Mac. We adviseren om de nieuwste versie van Excel te gebruiken, dat is momenteel Excel 2023 of 365.

Zijn de prijzen exclusief of inclusief btw?

Alle prijzen op de website zijn exclusief 21% btw, omdat wij hoofdzakelijk aan ondernemers leveren. Ondernemers kunnen de btw verrekenen met hun af te dragen btw.

Bestellen

Welke garantie geven jullie?

We hebben zo veel vertrouwen in onze producten dat we jou een 30 dagen niet-goed-geld-terug-garantie geven. Wij nemen al het risico, zodat jij dat niet hoeft te doen. Natuurlijk willen we graag weten waar je moeite mee hebt. Dus geef ons wel een eerlijke kans om je te helpen, want dat doen we graag…

Hoe en wanneer kan ik mijn templates downloaden?

Je kunt je producten direct na betaling downloaden via de downloadlinks in de bestelbevestiging of via jouw account.

Hoe kan ik betalen?

Je kunt je bestelling op verschillende manier betalen. Momenteel bieden we de volgende betaalmethodes aan: iDEAL, Paypal (of credit card), Overboeking (in overleg), SOFORT Banking, Belfius Direct Net, KBC/CBC Betaalknop, Bancontact, VVV Cadeaukaart. Wil je via overboeking betalen? Neem dan even contact met ons op.

Wat is het verschil tussen de persoonlijke, commerciële en unlimited licentie?

Sommige templates kostten behoorlijk veel tijd en moeite om te maken. Voor commerciële bedrijven zoals administratiekantoren en accountants vragen we een iets hogere prijs, zodat zij de template ook mogen gebruiken voor al hun klanten. Je krijgt standaard 1 jaar gratis updates & ondersteuning. Kies je voor de Unlimited licentie? Dan krijg je levenslang updates & ondersteuning.

Templates

Waar vind ik de nieuwste versie van mijn templates?

Zo lang je een actieve licentie hebt kun je jouw templates downloaden via jouw account. Boekhouden in Excel download je via het ledengedeelte. Check het versie- of jaarnummer bij de templates zelf en/of volg onze updates-pagina.

Waarom zijn sommige cellen beveiligd?

Als gebruiker van onze templates hoef je alleen de witte en/of blauwe cellen te vullen/wijzigen. Grijze cellen bevatten formules en zijn beveiligd om onbedoelde overschrijving ervan te voorkomen.

Hoe hef ik de beveiliging op?

Als je iets wilt wijzigen in een template dan kan dat in de meeste gevallen, want de meeste templates zijn zonder wachtwoord beveiligd. Hef de beveiliging op met Controleren, Beveiliging blad opheffen. Wees voorzichtig en maak eerst een backup! En vergeet niet de beveiliging weer te activeren als je klaar bent (Controleren, Blad beveiligen).

Hoe breid ik tabellen uit?

Als bijvoorbeeld een van de tabellen bijna vol is, dan kun je die uitbreiden. Maak eerst een backup! Hef dan de beveiliging van het blad op met Controleren, Beveiliging blad opheffen. Voeg daarna nieuwe regels tussen bóven de laatste regel. Kopieer vervolgens een gehele regel (die formules bevat) helemaal naar beneden tot de laatste regel. Vergeet niet de beveiliging weer te activeren als je klaar bent (Controleren, Blad beveiligen).

Ondersteuning

Hoe is de ondersteuning geregeld?

Met onze templates ben je vaak binnen 5 minuten aan de slag. We helpen je graag verder als je even vastloopt met een van onze templates. We beschikken helaas niet over de mankracht om je telefonisch te woord te staan. Wij geven de voorkeur aan communicatie via ons helpdesksysteem. Op deze manier houden we onze producten betaalbaar. Ons supportbeleid vind je hier.

Hoe stuur ik een supportticket in?

Als je contact met ons opneemt stuur dan geen e-mail, maar dien een ticket in via ons helpdesksysteem. Zo ben je namelijk het snelste geholpen. Vermeld zo duidelijk mogelijk waar je hulp bij nodig hebt en voeg eventueel je template bij. Al je gegevens worden vertrouwelijk behandeld.

Passen jullie ook templates op maat aan?

De meeste templates kun je zelf aanpassen. Kleine wijzigingen in 1 of 2 minuten doen we gratis. Voor grotere aanpassingen vragen we een kleine bijdrage vanaf EUR 15 om de supportkosten te kunnen (blijven) betalen. Wil je grotere wijzigingen of heb je suggesties ter verbetering? Neem dan even contact met ons op via ons helpdesksysteem.

Gerelateerde producten

-

Gemiddeld rendement

€7,00 excl. btw (€8,47 incl. btw) Toevoegen aan winkelwagen -

Rente in financial lease

€7,00 excl. btw (€8,47 incl. btw) Toevoegen aan winkelwagen -

Annuïteit berekenen

€7,00 excl. btw (€8,47 incl. btw) Toevoegen aan winkelwagen -

Rente bij lening

€7,00 excl. btw (€8,47 incl. btw) Toevoegen aan winkelwagen

Maurice (geverifieerde eigenaar) –

Het product heeft m’n verwachtingen overtroffen en was precies wat ik zocht. Ik ga dit nog heel vaak gebruiken!

Stem als dit nuttig was (0) Stem als dit niet nuttig was (0) Volgen Niet meer volgen Aangeven voor verwijdering