Nettowaarde calculator

€7,00 excl. btw (€8,47 incl. btw)

Nettowaarde in Excel berekenen én monitoren. Hoeveel ben jij echt waard? Heb je meer bezittingen dan schulden? Bereken het zelf.

Dit is een van de belangrijkste getallen van je leven. Ken je nettowaarde op tijd en voorkom dat je in de financiële problemen komt.

Versie 8

30 dagen garantie

30 dagen niet-goed-geld-terug-garantie. Zo veel vertrouwen hebben wij in onze producten.

Direct downloaden

Download direct na betaling je producten via de link in de bevestigingsmail en/of via jouw account.

Veilig betalen

Betaal in een veilige omgeving. Mollie is onze betrouwbare betaalprovider.

Top ondersteuning

Vriendelijk team helpt je met al je vragen via de chat of helpdesk.

Gemaakt door professionals

Alle templates zijn gemaakt door een Finance & Excel expert met een track record van 28 jaar (corporate) ervaring (zie Over ons). Auteur van 3 financiële boeken.

Kwaliteit

Alle rekentools zijn met de grootst mogelijke zorg ontwikkeld en worden regelmatig onderhouden.

Webwinkel Keurmerk

Betrouwbaar en veilig online winkelen. Met échte klantbeoordelingen.

Beschrijving

Je nettowaarde is het verschil tussen je bezittingen en schulden. Als je bezittingen meer waard zijn dan je schulden, dan heb je een positief nettovermogen. Je nettowaarde is positief. Hoera! Omgekeerd, als je schulden groter zijn dan je bezittingen, dan heb je een negatief nettovermogen. In dit geval is je nettowaarde dus negatief. Werk aan de winkel!

Nettowaarde is een momentopname van je financiële situatie

De nettowaarde is een momentopname van je financiële situatie. Als je vandaag je nettowaarde berekent, zie je het eindresultaat van alles wat je hebt verdiend en uitgegeven. Dit cijfer is op zich nuttig, want het kan bijvoorbeeld een wake-up call zijn als je helemaal niet op het goede spoor zit. Of het is juist een bevestiging dat je het ‘goed hebt gedaan’. Maar het regelmatig bijhouden van je nettowaarde in de loop van de tijd is zinvoller!

Als je dit getal regelmatig berekent, dan kan je de nettowaarde zien als een financieel rapport. Daarmee kun je je huidige financiële gezondheid evalueren en dat helpt je om erachter te komen wat je moet doen om je financiële doelen te bereiken.

Nettowaarde = Bezittingen – Schulden

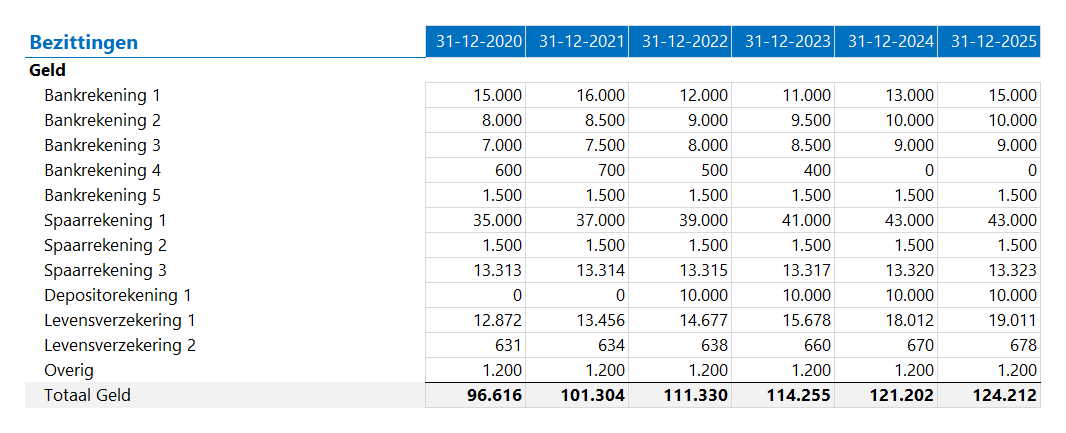

Je bezittingen zijn alles wat je hebt wat van waarde is en dat in contanten kan omzetten. Dus alles wat je kan verkopen voor geld. Voorbeelden zijn onder meer beleggingen, het contant geld in je portemonnee, bank- en effectenrekeningen, pensioenfondsen, levensverzekeringen, onroerend goed en al je persoonlijke bezittingen (voertuigen, juwelen en verzamelobjecten). Niet-tastbare bezittingen zoals auteursrechten of je persoonlijke netwerk worden soms ook als bezittingen beschouwd.

Je schulden bestaan bijvoorbeeld uit leningen, hypotheken, creditcardschulden, onbetaalde rekeningen en studieleningen. Het verschil tussen de totale waarde van je bezittingen en schulden is de nettowaarde.

Een van de uitdagingen bij het berekenen van je nettowaarde, is het toewijzen van een nauwkeurige waarde aan al je bezittingen. Wees behoudend bij het maken van schattingen om te voorkomen dat je nettowaarde te hoog wordt. Je huis is waarschijnlijk je meest waardevolle bezit en kan een behoorlijke impact hebben op je financiële situatie. Bepaal de waarde van je huis door die te vergelijken met huizen in je omgeving die onlangs zijn verkocht of raadpleeg een makelaar. Of vraag de WOZ-waarde van je huis op.

Wat betekent dit allemaal?

Je nettowaarde kan je veel vertellen. Als het cijfer negatief is, dan heb je meer schulden dan bezittingen. Als de uitkomst positief is, dan bezit je meer dan je verschuldigd bent. Zijn je bezittingen bij elkaar opgesteld bijvoorbeeld €350.000 en heb je €275.000 aan schulden? Dan heb je een positieve nettowaarde van €75.000 (€350.000 – €275.000 = €75.000). Omgekeerd, als je schulden €60.000 zijn en je hebt €50.000 aan bezittingen dan is er sprake van een negatief nettovermogen van minus €10.000 (€50.000 – €60.000 = -€10.000). Een negatief nettovermogen betekent niet noodzakelijk dat je financieel onverantwoordelijk bent. Het betekent alleen dat je – op dit moment – meer schulden dan bezittingen hebt.

Net als de aandelenmarkt zal je nettowaarde fluctueren. Maar ook hier gaat het om de algemene trend. Idealiter blijft je nettowaarde groeien naarmate je ouder wordt. Je lost je schulden af, bouwt vermogen op in je huis, verwerft meer bezittingen etc. Op een gegeven moment is het normaal dat je nettowaarde daalt, omdat je je spaargeld en beleggingen begint aan te boren voor je pensioen.

Wat is jouw ideale vermogen?

Aangezien de financiële situatie en doelen van elke persoon uniek zijn, is het moeilijk om een algemeen ‘ideaal vermogen’ vast te stellen dat voor iedereen geldt. In plaats daarvan zul je jouw eigen ideale nettowaarde moeten bepalen. Waar wil je op korte en lange termijn zijn? Als je geen idee heb waar je moet beginnen, dan vinden sommige mensen de volgende formule nuttig bij het bepalen van een “beoogde” nettowaarde:

nettowaarde = (je leeftijd − 25) x (1 / 5 x brutojaarsalaris)

Bijvoorbeeld, een 40-jarige met een brutojaarsalaris van €50.000 zou kunnen mikken op een nettowaarde van €150.000 = (40 – 25 = 15) x (1 / 5 x €50.000 = €10.000). Dit betekent niet dat alle 50-jarigen hetzelfde nettovermogen zouden moeten hebben. De formule kan eenvoudig als uitgangspunt worden gebruikt. Jouw ideale nettowaarde kan veel meer of veel minder zijn dan het bedrag dat in de richtlijn wordt aangegeven, afhankelijk van je levensstijl en doelen.

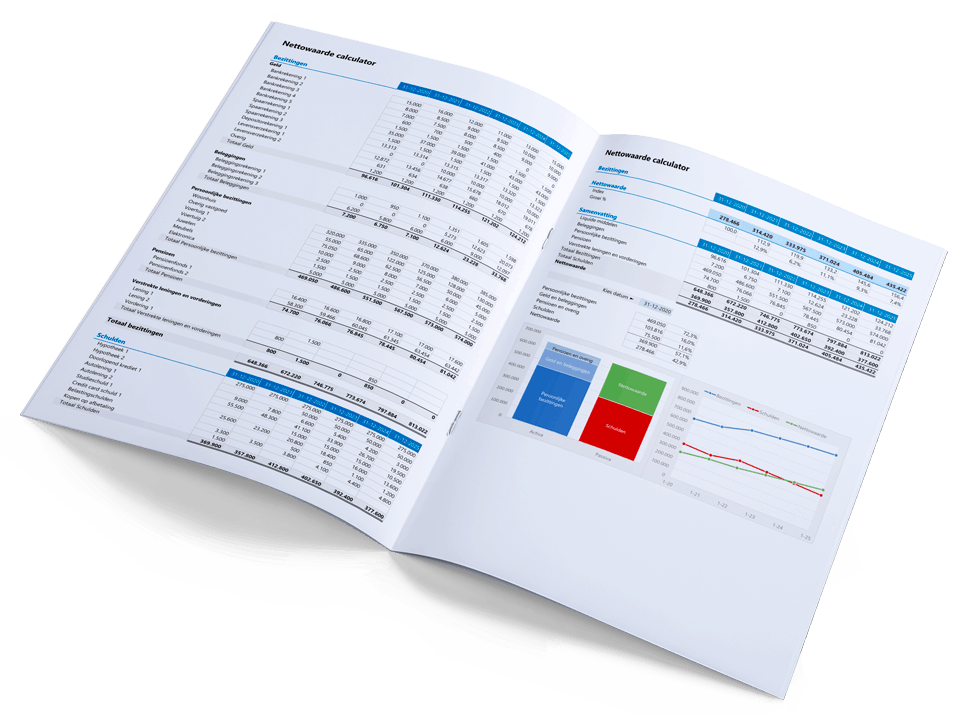

Bereken en monitor jouw nettowaarde

We maakte de nettowaarde calculator in Excel, zodat ook jij gemakkelijk jouw nettowaarde kan berekenen en monitoren.

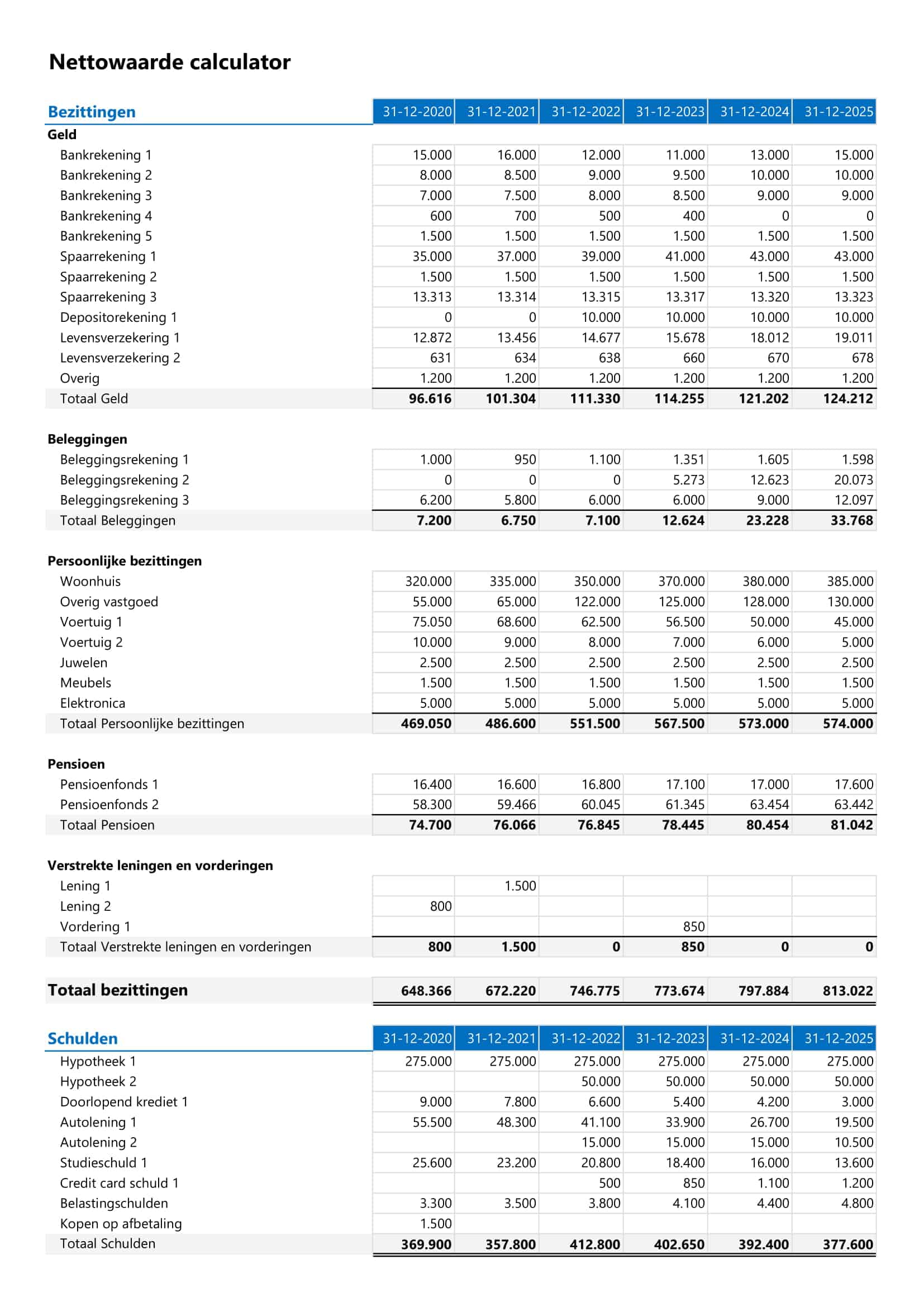

Stap 1. Inventariseer al je bezittingen

Tijdens de eerste stap verzamel je gegevens van al je bezittingen op een bepaald moment (bijvoorbeeld: 31/12/20200). Denk hierbij aan:

Alles wat (bijna) geld is, zoals je bank- en spaarrekeningen, maar ook eventuele levensverzekeringen.

Heb je ook beleggingen? Bijvoorbeeld een beleggingsrekening bij een of meerdere banken? Vul dan het saldo in van die beleggingsrekeningen.

Nu is het tijd om je persoonlijke bezittingen een waarde te geven. Je grootste bezit is waarschijnlijk je huis.

Je pensioen vertegenwoordigt ook een bepaalde waarde. Vraag het saldo van je opgebouwde pensioen op bij Mijnpensioenoverzicht.nl.

Heb je een bedrijf? Dan is dat natuurlijk ook geld waard. Gebruik bijvoorbeeld het rekenmodel Discounted Cashflow (DCF) waarderingsmodel om de waarde van je bedrijven te berekenen.

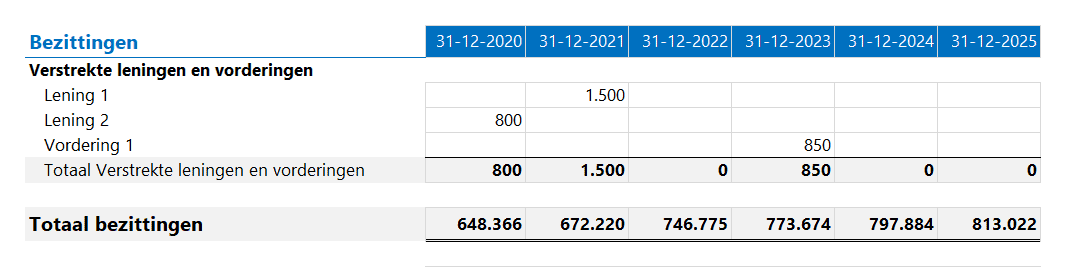

Als je geld hebt uitgeleend aan iemand anders, dan heb je nog een vordering op die persoon. Dat is ook een vorm van bezit. Neem het saldo op wat nog terugbetaald moet worden.

Stap 2. Breng al je schulden in kaart

Nu is het tijd om al je schulden in kaart te brengen. Denk hierbij aan de hypotheek op je huis, autoleningen, een doorlopend krediet, credit card schulden, belastingschulden, studieschulden of iets wat je op dit moment op afbetaling koopt. Bijvoorbeeld je telefoon of een openstaande rekening bij de Wehkamp.

En vergeet niet bij je schulden een belastinglatentie op te nemen voor je pensioen en lijfrenteverzekeringen, want je moet daar belasting over betalen zodra ze gaan uitkeren. Ik reserveer hier zo’n 35% voor.

Stap 3. Bereken je nettowaarde

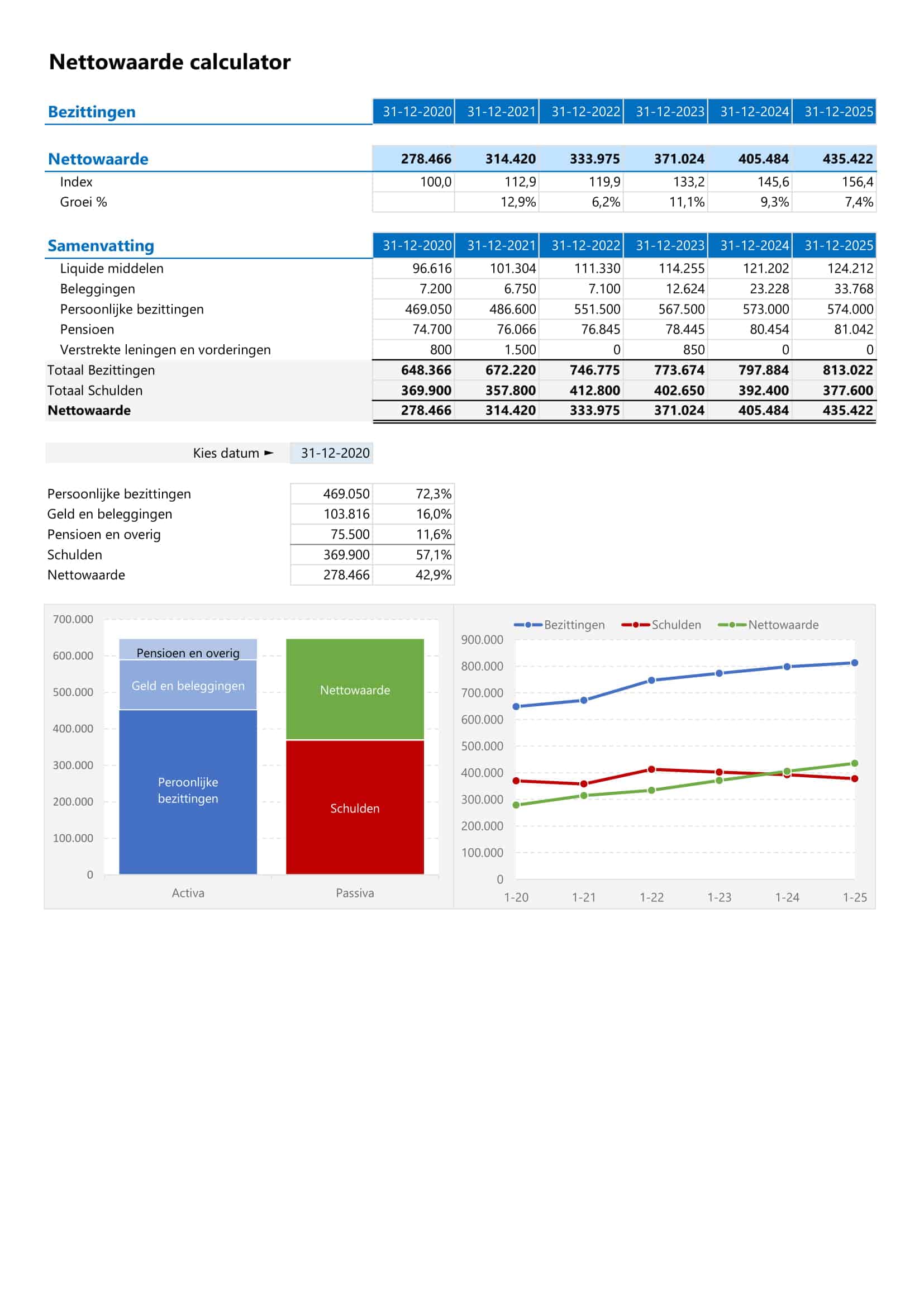

Het verschil tussen je bezittingen en schulden is je nettowaarde. Gefeliciteerd! Je hebt nu voor het eerst een idee hoe je er privé financieel voorstaat. Valt het mee of tegen? De meeste mensen hebben meer bezittingen dan ze denken.

Voor je gemak hebben we alles nog even op een rijtje gezet.

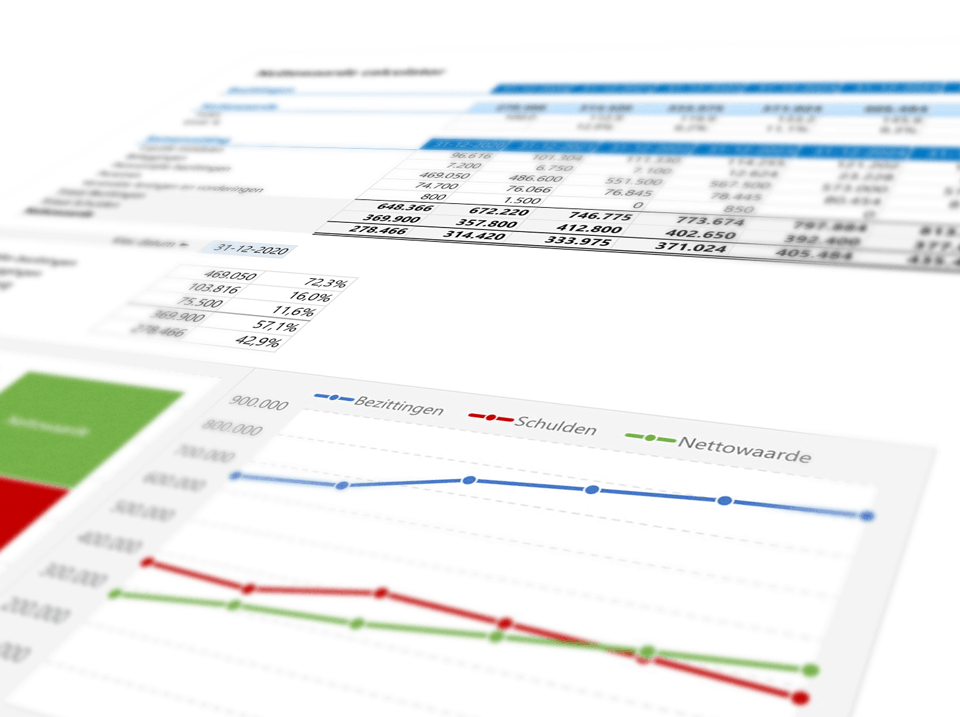

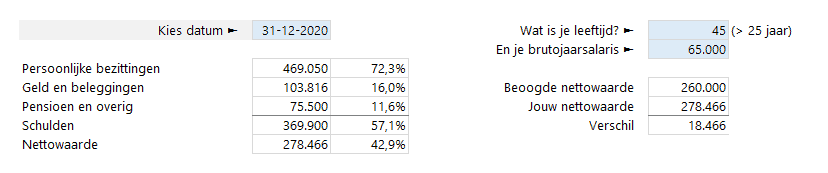

In de grafiek zie je hoe jouw nettowaarde is opgebouwd en zich ontwikkeld in de loop der tijd. De formule van de beoogde nettowaarde hebben we voor je ingebouwd. In dit voorbeeld ligt deze persoon voor op zijn schema. De beoogde nettowaarde is €260.000 en op de geselecteerde momentopname (31-12-2020) is de nettowaarde hoger, namelijk €278.466.

Bron: Investopedia

Bron: Investopedia

Bereken je vrijheidsgetal voor een leven zonder geldzorgen

In 2019 was ik op een wervelende seminar van Eelco de Boer geweest. Eelco leert ondernemers om geld te verdienen met internet. Tijdens een van de sessies had hij het over het persoonlijke vrijheidsgetal (je freedom number). Dit vrijheidsgetal is het geldbedrag wat je nodig hebt om relaxed te kunnen leven. Stel je voor dat je zonder zorgen geld uit kunt geven aan wonen, auto, reizen, leven en fun. Dat zou fantastisch zijn toch?

Bereken zelf je vrijheidsgetal

Met de volgende oefening en bijbehorende template:

- Bepaal je wat je nodig hebt om zonder geldzorgen te leven (je vrijheidsgetal);

- Bereken je welke omzet je moet realiseren om die vrijheid te behalen;

- Zie je hoeveel producten/diensten je tegen een bepaalde prijs hiervoor moet verkopen.

En soms heb je daar veel minder voor nodig dan je denkt…

Deel je mening!

Laat ons weten wat je ervan vindt...

Alleen inglogde klanten kunnen een beoordeling achterlaten. Log in now

Wat anderen zeggen

FAQ

Algemeen

Heb ik Microsoft Excel nodig?

Ja dat is nodig. Onze templates vereisen Microsoft Excel 2007 (64 bit) of hoger (PC/Mac). Als je Excel eenmaal hebt geïnstalleerd op je computer – ben je klaar om onze templates te gebruiken. We adviseren om de nieuwste versie van Excel te gebruiken, dat is momenteel Excel 2023 of 365, want sommige templates gebruiken formules die niet ondersteund worden door oudere versies van Excel.

Werken de templates ook met open source software, zoals OpenOffice of Google Spreadsheets?

Onze templates zijn speciaal ontworpen voor Microsoft Excel. De werking van de template is niet getest of gegarandeerd met OpenSource Software zoals OpenOffice of Google Spreadsheets.

Kan ik de templates ook op mijn Mac gebruiken?

Jazeker. Onze templates zijn geschikt voor bijna alle apparaten waarop Excel is geïnstalleerd. Dus ook voor je Mac. We adviseren om de nieuwste versie van Excel te gebruiken, dat is momenteel Excel 2023 of 365.

Zijn de prijzen exclusief of inclusief btw?

Alle prijzen op de website zijn exclusief 21% btw, omdat wij hoofdzakelijk aan ondernemers leveren. Ondernemers kunnen de btw verrekenen met hun af te dragen btw.

Bestellen

Welke garantie geven jullie?

We hebben zo veel vertrouwen in onze producten dat we jou een 30 dagen niet-goed-geld-terug-garantie geven. Wij nemen al het risico, zodat jij dat niet hoeft te doen. Natuurlijk willen we graag weten waar je moeite mee hebt. Dus geef ons wel een eerlijke kans om je te helpen, want dat doen we graag…

Hoe en wanneer kan ik mijn templates downloaden?

Je kunt je producten direct na betaling downloaden via de downloadlinks in de bestelbevestiging of via jouw account.

Hoe kan ik betalen?

Je kunt je bestelling op verschillende manier betalen. Momenteel bieden we de volgende betaalmethodes aan: iDEAL, Paypal (of credit card), Overboeking (in overleg), SOFORT Banking, Belfius Direct Net, KBC/CBC Betaalknop, Bancontact, VVV Cadeaukaart. Wil je via overboeking betalen? Neem dan even contact met ons op.

Wat is het verschil tussen de persoonlijke, commerciële en unlimited licentie?

Sommige templates kostten behoorlijk veel tijd en moeite om te maken. Voor commerciële bedrijven zoals administratiekantoren en accountants vragen we een iets hogere prijs, zodat zij de template ook mogen gebruiken voor al hun klanten. Je krijgt standaard 1 jaar gratis updates & ondersteuning. Kies je voor de Unlimited licentie? Dan krijg je levenslang updates & ondersteuning.

Templates

Waar vind ik de nieuwste versie van mijn templates?

Zo lang je een actieve licentie hebt kun je jouw templates downloaden via jouw account. Boekhouden in Excel download je via het ledengedeelte. Check het versie- of jaarnummer bij de templates zelf en/of volg onze updates-pagina.

Waarom zijn sommige cellen beveiligd?

Als gebruiker van onze templates hoef je alleen de witte en/of blauwe cellen te vullen/wijzigen. Grijze cellen bevatten formules en zijn beveiligd om onbedoelde overschrijving ervan te voorkomen.

Hoe hef ik de beveiliging op?

Als je iets wilt wijzigen in een template dan kan dat in de meeste gevallen, want de meeste templates zijn zonder wachtwoord beveiligd. Hef de beveiliging op met Controleren, Beveiliging blad opheffen. Wees voorzichtig en maak eerst een backup! En vergeet niet de beveiliging weer te activeren als je klaar bent (Controleren, Blad beveiligen).

Hoe breid ik tabellen uit?

Als bijvoorbeeld een van de tabellen bijna vol is, dan kun je die uitbreiden. Maak eerst een backup! Hef dan de beveiliging van het blad op met Controleren, Beveiliging blad opheffen. Voeg daarna nieuwe regels tussen bóven de laatste regel. Kopieer vervolgens een gehele regel (die formules bevat) helemaal naar beneden tot de laatste regel. Vergeet niet de beveiliging weer te activeren als je klaar bent (Controleren, Blad beveiligen).

Ondersteuning

Hoe is de ondersteuning geregeld?

Met onze templates ben je vaak binnen 5 minuten aan de slag. We helpen je graag verder als je even vastloopt met een van onze templates. We beschikken helaas niet over de mankracht om je telefonisch te woord te staan. Wij geven de voorkeur aan communicatie via ons helpdesksysteem. Op deze manier houden we onze producten betaalbaar. Ons supportbeleid vind je hier.

Hoe stuur ik een supportticket in?

Als je contact met ons opneemt stuur dan geen e-mail, maar dien een ticket in via ons helpdesksysteem. Zo ben je namelijk het snelste geholpen. Vermeld zo duidelijk mogelijk waar je hulp bij nodig hebt en voeg eventueel je template bij. Al je gegevens worden vertrouwelijk behandeld.

Passen jullie ook templates op maat aan?

De meeste templates kun je zelf aanpassen. Kleine wijzigingen in 1 of 2 minuten doen we gratis. Voor grotere aanpassingen vragen we een kleine bijdrage vanaf EUR 15 om de supportkosten te kunnen (blijven) betalen. Wil je grotere wijzigingen of heb je suggesties ter verbetering? Neem dan even contact met ons op via ons helpdesksysteem.

Gerelateerde producten

-

Wettelijke rente en incassokosten

€7,00 excl. btw (€8,47 incl. btw) Toevoegen aan winkelwagen -

Kilometerregistratie in Excel 2.0 Premium

€7,00 excl. btw (€8,47 incl. btw) Toevoegen aan winkelwagen -

Afschrijvingingsstaat

Prijsklasse: €37,00 tot €57,00 Opties selecteren Dit product heeft meerdere variaties. Deze optie kan gekozen worden op de productpagina -

Aanbieding!

Vaste activa register

Prijsklasse: €48,75 tot €97,50 Opties selecteren Dit product heeft meerdere variaties. Deze optie kan gekozen worden op de productpagina

philippe tanghe (geverifieerde eigenaar) –

Prijs/kwaliteit top product. Is een aanrader voor iedereen die zijn overwaarde/vermogenswaarde wil kennen (verschil tussen zijn geschatte bezittingen en schulden).

Stem als dit nuttig was (0) Stem als dit niet nuttig was (0) Volgen Niet meer volgen Aangeven voor verwijdering