Resultaten vergelijken is belangrijk voor het succes van je onderneming. Om bedrijfsresultaten optimaal te beoordelen vergelijk je jouw cijfers op vier verschillende manieren. De vier manieren zijn:

- ratioanalyse: analyseren met behulp van kengetallen, ook wel verhoudingscijfers of vergelijkingen met andere getallen;

- trendanalyse: vergelijken met andere perioden en indices;

- benchmarking: vergelijken met andere bedrijven in je branche;

- normvergelijking: vergelijken met (interne) normen zoals een budget en prognoses.

Deze uitleg komt uit mijn boek “Het grote geldboek voor de kleine ondernemer“.

1. Uitkomsten vergelijken met andere getallen: ratioanalyse

De financiële rapportages vertellen verschillende verhalen die in verband staan met elkaar:

- De winst- en verliesrekening toont wat je onder aan de streep overhoudt. Het laat zien hoeveel winst of verlies je hebt gemaakt over een bepaalde periode – een maand, kwartaal of jaar.

- De balans laat zien of je bedrijf financieel gezond is. Het verschaft een beeld van de bezittingen en hoe dat is gefinancierd (met eigen vermogen of schulden) op een bepaald moment – aan het einde van een maand, kwartaal of jaar.

- Het kasstroomoverzicht laat zien hoeveel cash jouw onderneming genereert. Het toont aan waar het geld vandaan komt en waar het voor is gebruikt.

Je bent nu in staat om de volgende stap te zetten: het interpreteren van de cijfers die deze rapportages opleveren. Bijvoorbeeld, is de winst van mijn onderneming groot of klein? Is de hoogte van de schuld gezond of niet? Dit soort vragen beantwoord je met een ratioanalyse.

Ratioanalyse is het vergelijken van twee getallen (van de financiële rapportages) met elkaar. Financiële rapportages zijn niet de enige bronnen die bruikbaar zijn voor het uitvoeren van analyses. Andere bronnen zijn minstens zo belangrijk, zoals verkoopaantallen, hrm-cijfers en het klantenbestand.

We gaan de financiële gezondheid van de onderneming meten aan de hand van vier soorten kengetallen:

- winstgevendheid;

- solvabiliteit;

- liquiditeit; en

- efficiëntie.

In de volgende paragrafen leer je de betekenis van deze begrippen.

Kengetallen kiezen

De meest voorkomende kengetallen worden hierna besproken. Er zijn echter veel meer kengetallen te bedenken. De kengetallen die je kiest zijn afhankelijk van het type onderneming (productie, handel of dienstverlening) en de doelen en strategieën van je onderneming.

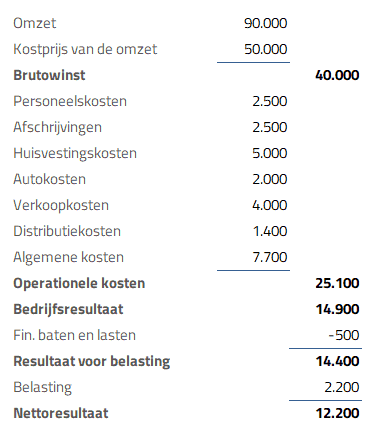

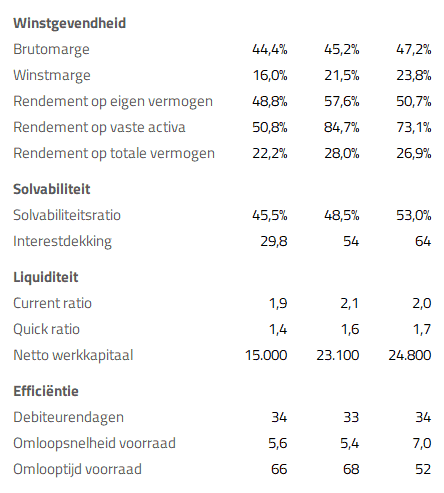

Ter illustratie geef ik in de volgende paragrafen een cijfermatig voorbeeld op basis onderstaande gegevens van het bedrijf ProScando, dat professionele scanmachines importeert en verkoopt.

Bepaal de winstgevendheid

Je hebt winst gemaakt het afgelopen jaar, maar is dat wel het hele verhaal? In deze paragraaf leer je kengetallen gebruiken om de winstgevendheid van je onderneming te beoordelen.

Winstmarges

Het eerste waar we naar kijken zijn de winstmarges. Een winstmarge is de winst uitgedrukt in een percentage van de omzet. Productondernemingen (handel en industrie) kijken voornamelijk naar de brutomarge.

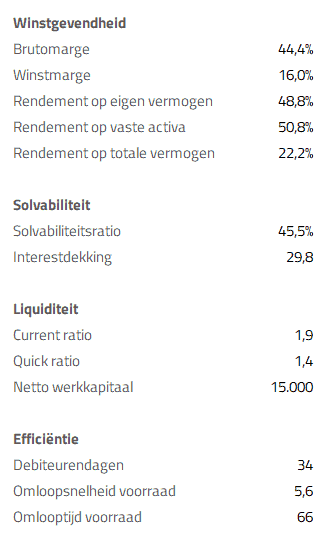

Als vuistregel geldt dat ieder product of dienst een brutomarge van minimaal 30% van de omzet of 45% van de kostprijs kent. Een brutomarge van 30% houdt in dat op elke euro omzet 30 cent winst wordt gemaakt om alle andere kosten van te betalen. De hoogte van de brutomarge verschilt per bedrijfstak. Hoe meer concurrentie, hoe lager de marge vaak is. Onderzoek bij het CBS of brancheorganisaties wat voor jouw business gebruikelijk is. Kijk ook eens naar de brutomarge die je maakt op verschillende productgroepen. Je ziet dan direct op welke productgroep je het meeste verdient. De brutomarge van ProScando is 40.000 / 90.000 × 100% = 44,4%. Deze marge is ruim boven de 30%-grens.

Drukken we de winst voor belasting uit in een percentage van de omzet, dan krijgen we de winstmarge. Een winstmarge van 5% betekent dat je onder aan de streep 5 cent overhoudt van iedere euro die je omzet. De winstmarge voor ProScando is 14.400 / 90.000 × 100% = 16,0%

Rentabiliteit

Een andere manier om de winstgevendheid te beoordelen is om de winst te vergelijken met het geïnvesteerde vermogen dat nodig was om die winst te realiseren. Dit is het rendement op het eigen vermogen (REV). Het laat zien hoe goed een bedrijf is in het maken van winst. De uitkomst moet hoger zijn dan de marktrente, anders kun je net zo goed stoppen met ondernemen en je geld op de bank zetten. In paragraaf 12.4 heb je tools gekregen om de verschuldigde inkomsten- of vennootschapsbelasting uit te rekenen.

Heb je een eenmanszaak, vof of maatschap trek dan ook nog het zogenaamde ondernemersloon hier van af. Dit is het geld waar je als ondernemer van moet leven. De formule luidt dan: (nettoresultaat – ondernemersloon) / eigen vermogen × 100%.

Het REV van ProScando is 12.200 / 25.000 × 100% = 48,8%. Een uitstekend rendement.

Willen we het rendement weten voor alle financieringen (dus inclusief de kosten van geleend geld), dan zetten we het nettoresultaat af tegen het totale vermogen. De is de rentabiliteit op het totale vermogen (RTV). Voor ProScando bedraagt het RTV 12.200 / 55.000 × 100% = 22,2%. Dit getal is lager, wat betekent dat de kosten voor geleend geld dus beduidend lager zijn.

Als we willen beoordelen of investeringen wel het gewenste rendement opleveren kijken we naar het rendement op vaste activa. Het rendement op vaste activa voor ProScando is 12.200 / 24.000 = 50,8%. Je kunt ook zeggen: voor iedere euro aan vaste activa die ProScando bezit, genereert het ongeveer 50 cent nettowinst. Hoe hoger dit getal, hoe effectiever activa ingezet zijn om winst te maken.

Tip!

Voor het bereken van rendementscijfers is het aan te bevelen om uit te gaan van gemiddelden. Neem het begin- en eindsaldo van het jaar en deel dit door twee. Bijvoorbeeld: (12.000 + 16.000) / 2 = 14.000.

Kosten uitdrukken in percentage van de omzet

Een andere manier om naar de winst te kijken is niet in euro’s maar in percentages van de omzet. Kijk nu eens of je rare dingen ziet. Kijk bijvoorbeeld kritisch naar de verkoop- of marketingkosten. Iedere euro die je daaraan uitgeeft moet per slot van rekening omzet genereren. Bij ProScando bedragen de marketingkosten 4.000 / 90.000 = 4,4% van de omzet. Iedere marketingeuro levert 90.000 / 4.000 = € 22,50 omzet op. Maar nog belangrijker, het levert 40.000 / 4.000 = € 10 brutomarge op.

Omzet en kosten vergelijken met andere waarden

Tot slot is het verstandig om omzet-, kosten en winstcijfers af te zetten tegen andere grootheden, zoals het aantal werknemers of het aantal (nieuwe) klanten. Zet de omzet eens af tegen het aantal werknemers. Als we diezelfde verkoopkosten er weer bij pakken en we bekijken hoeveel nieuwe klanten dit heeft opgeleverd krijgen we weer andere managementinformatie. Op die manier vind je de ratio’s die voor jouw bedrijf van belang zijn.

Beoordeel de solvabiliteit

De solvabiliteit geeft aan in hoeverre de onderneming op langere termijn aan haar verplichtingen kan voldoen. De financiële gezondheid van je onderneming wordt hiermee aangetoond. Een bedrijf met veel leningen krijgt minder snel een lening dan een onderneming met veel eigen bezittingen. Het eerste bedrijf is minder solvabel.

De solvabiliteitsratio is een verhoudingsgetal tussen het eigen vermogen en het totale vermogen van een bedrijf. De solvabiliteit van ProScando is 25.000 / 55.000 × 100% = 45,5%. De toereikendheid van deze ratio hangt sterk af van het soort bedrijf en de branche. Volgens het CBS kwam het landelijk gemiddelde bij grotere bedrijven uit op 47% in 2014. Kleine ondernemingen hebben vaak maar weinig schulden en dus een hoge solvabiliteit.

Om te kijken of de onderneming in staat is om de rente op de leningen uit de operationele kasstroom kan betalen berekenen we de zogenaamde interestdekking-ratio. Deze ratio geeft aan hoe vaak de rente kan worden betaald uit het bedrijfsresultaat. Stel dat bij ProScando de financiële baten en lasten volledig bestaan uit rentelasten, dan is de interestdekking bij ProScando 14.900 / 500 = 29,8. Hoe hoger deze ratio, hoe beter ProScando aan zijn renteverplichtingen kan voldoen. Bij een gezonde onderneming ligt deze ratio rond de 4.

Bereken de liquiditeit

De liquiditeit laat zien of de onderneming aan haar verplichtingen op korte termijn kan voldoen. Oftewel, kan de onderneming haar rekeningen betalen? In hoeverre loopt een leverancier betalingsrisico als hij aan de onderneming levert? Hieronder volgen de meest gangbare kengetallen om de liquiditeit van een onderneming aan te tonen.

De verhouding tussen de vlottende activa en de kortlopende schulden is een goed startpunt. De current ratio van ProScando is 31.000 / 16.000 = 1,9. Een waarde boven 1,3 wordt als voldoende beschouwd.

In bovenstaande geval zijn we ervan uitgegaan dat de vlottende activa snel omgezet kunnen worden in geld. Maar is dat altijd wel zo? We veronderstellen zomaar dat we alle voorraden kunnen verkopen tegen de balanswaarde. Als we door omstandigheden gedwongen worden onze voorraden te verkopen, valt dat nog te bezien. Voorraden zijn niet altijd snel te verkopen. Daarom laten we voorraden buiten beschouwing bij de quick ratio. De voorraden trekken we af van de vlottende activa. Het risico van incourante (slecht verkoopbare) voorraden is daarmee vermeden. De quick ratio van ProScando is (31.000 – 9.000) / 16.000 = 1,4. Dit getal moet boven 1,0 zijn. De kortlopende schuld wordt zo volledig uit de liquide middelen en vorderingen betaald.

Tot slot kijken we naar het nettowerkkapitaal van de onderneming. Het werkkapitaal is het geld dat nodig is om de gewone operatie draaiende te houden. Dat is geld wat op korte termijn ‘vastzit’ in je onderneming. Dit zijn de vlottende activa, zoals de banksaldi, voorraden en vorderingen. Gelukkig wordt een deel daarvan gefinancierd door leveranciers, vooruit ontvangen bedragen en andere kortlopende schulden. Het saldo van de vlottende activa minus de kortlopende schulden is het nettowerkkapitaal. Is dit saldo positief, dan kan een bedrijf aan zijn kortetermijnverplichtingen voldoen. Het nettowerkkapitaal van ProScando is 31.000 – 16.000 = 15.000. ProScando kan dus ruimschoots op korte termijn aan de betalingsverplichtingen voldoen. Een negatief nettowerkkapitaal is meestal geen goed teken.

Bekijk de efficiëntie van je organisatie

Tot slot zijn er nog kengetallen die de efficiëntie van een onderneming aantonen. Deze kengetallen beantwoorden vragen zoals: hoe snel betalen mijn klanten? Hoe oud is mijn voorraad? Wat is de bezettingsgraad van die machine of van mijn personeel?

Om het werkkapitaal goed te beheren kijken we hoofdzakelijk naar de omloopsnelheid van de debiteuren en voorraden.

De omloopsnelheid van de debiteuren is een kengetal dat aangeeft hoe snel je klanten betalen. We praten ook wel over debiteurendagen. Dit is een aardige indicatie van het betaalgedrag van je klanten. Ook hier is het aan te bevelen om de gemiddelde debiteurenstand te nemen van 1/1 en 31/12. De klanten van ProScando betalen gemiddeld binnen 8.500 / 90.000 × 365 dagen = 34 dagen. Afhankelijk van de betalingscondities is dit een goede of slechte uitkomst. Als de afspraak is dat klanten binnen 30 dagen betalen, komt ProScando er hier nog zo slecht niet vanaf.

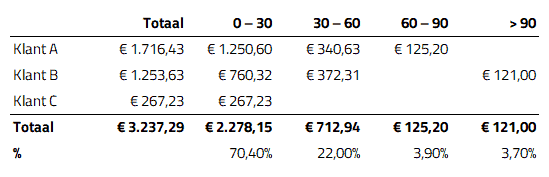

Een ouderdomsanalyse is een andere manier om het betaalgedrag van klanten te beoordelen. Een ouderdomsanalyse is het verdelen van openstaande vorderingen naar leeftijd. Welk bedrag en percentage is minder dan 30 dagen oud? Welke vorderingen staan 30 tot 60 dagen open? Welke klant moet een schop onder zijn kont krijgen, omdat je al meer dan 60 dagen op je geld wacht? De meeste boekhoudpakketten leveren zo’n ouderdomsanalyse op en ziet er bijvoorbeeld zo uit:

Het houden van voorraden brengt risico’s met zich mee en het kost geld. Voorraden kunnen onverkoopbaar worden, omdat jezelf of de concurrentie met een beter model uitkomt. Er bestaat kans op diefstal en vermissing. Voorraden betekenen ook renteverlies op vermogen en opslagkosten. Te hoge voorraden betekent hoge kosten en groter risico, terwijl kleine voorraden kunnen leiden tot nee-verkopen. De klant wil juist zijn bestelling snel ontvangen, dus heb je meer voorraad nodig. Het volgen van de omloopsnelheid van de voorraad helpt bij het vinden van deze balans. Dit kengetal geeft aan hoe snel het in voorraden geïnvesteerde vermogen vrijkomt. De omloopsnelheid van de voorraad van ProScando is 50.000 / 9.000 = 5,6. De voorraad wordt dus 5,6x per jaar verkocht. Hoe hoger dit getal, des te gunstiger voor de liquiditeit.

Als we het omdraaien kunnen we ook de gemiddelde omlooptijd van de voorraden berekenen. Bij ProScando wordt de voorraad iedere 9.000 / 50.000 x 365 dagen = 66 dagen verkocht. De voorraad is dus gemiddeld 66 dagen oud.

Specifieke kengetallen

Het is goed om te weten dat er veel meer kengetallen bestaan om de prestaties van een onderneming te beoordelen. Voor elke branche zijn er specifieke ratio’s. Andere gegevens die je kunt vastleggen waarmee je specifieke ratio’s kunt uitrekenen zijn bijvoorbeeld:

- geproduceerde en verkochte aantallen;

- aantal (nieuwe) klanten;

- het aantal werknemers;

- aantal vierkante meters winkelruimte;

- doorlooptijden van het productieproces;

- percentage herhalingsaankopen;

- aantal bezoekers op de website;

- percentage dat klant blijft (klantretentie);

- levertijden;

- bezettingsgraden van personeel en machines.

Download Kengetallen berekenen

Download de kengetallensjabloon om de kengetallen van je eigen onderneming te berekenen. Dit sjabloon is onderdeel van de Ondernemen Toolkit.

Top 13 kengetallen

Een goed startpunt om de financiële gezondheid van je onderneming te beoordelen zijn deze 13 kengetallen zoals hierboven beschreven.

2. Resultaten vergelijken in de tijd (trendanalyse)

Om resultaten beter te beoordelen is een vergelijking in de tijd noodzakelijk. Alleen dan kun je zien hoe bijvoorbeeld de omzet en kosten zich ontwikkelen. Stijgt de omzet? Heb ik mijn kosten onder controle? Welke trend zien we ontstaan? Om de trend te ontdekken leggen we cijfers van verschillende perioden naast elkaar. Het is aan te bevelen om de harde cijfers (euro’s) ook in percentages uit te drukken. Dat is de zogenaamde common size analyse. Op die manier zie je beter de bepaalde verhoudingen en ontwikkelingen gedurende een bepaalde periode. Als je deze cijfers vervolgens in een grafiek zet, neem je de trend in een oogopslag waar.

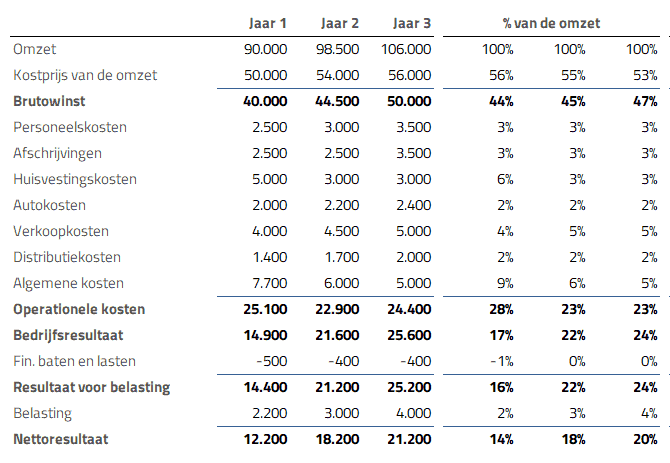

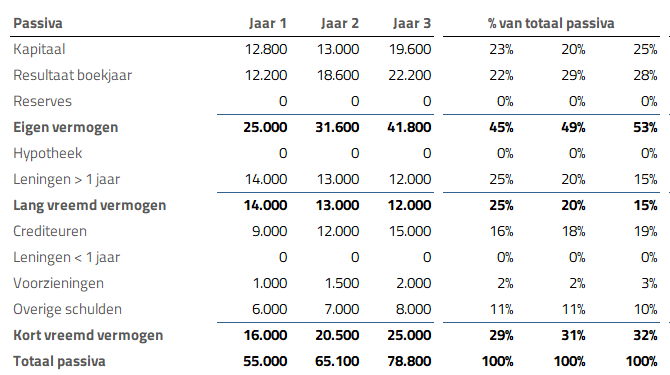

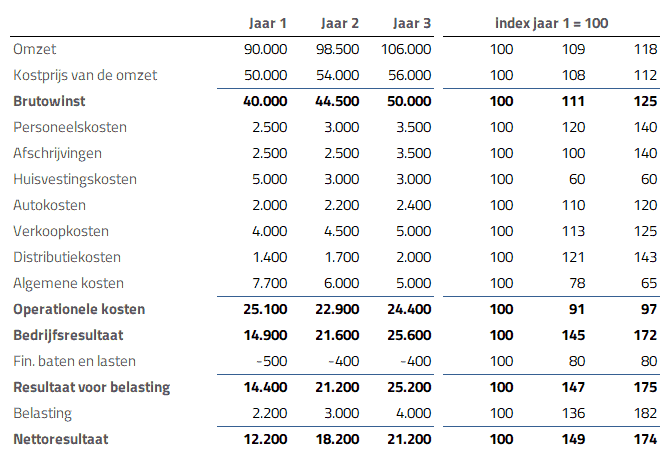

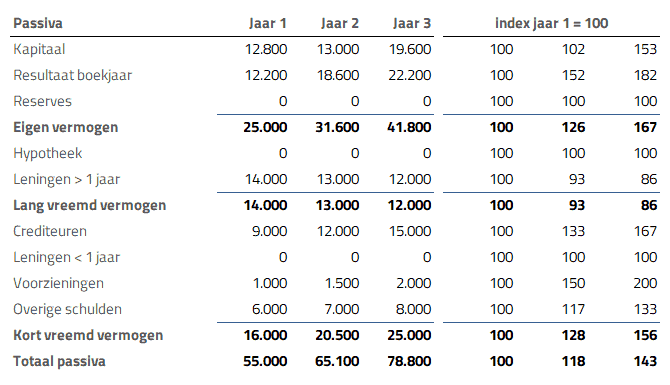

Hieronder vind je een voorbeeld van de balans en winst- en verliesrekening van ProScando over de afgelopen drie jaar. De balansposten zijn uitgedrukt in een percentage van de activa/passiva en de posten van de winst- en verliesrekening in een percentage van de omzet.

Wat valt je op?

Op deze wijze ontdek je vrij snel dat de solvabiliteit van ProScando in de loop der jaren stijgt van 45% naar 53% (zie regel Eigen vermogen). Er wordt steeds minder geld geleend. Ook de brutomarge stijgt geleidelijk van 44% naar 47%. Dat is iets wat je uit de eurobedragen niet zo snel kunt afleiden. De onderneming wordt steeds meer liquide. Het saldo Liquide middelen (kas/bank) stijgt van 25% naar 37% van het balanstotaal.

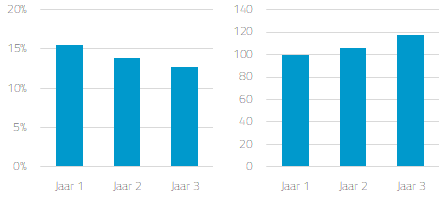

Als we deze cijfers visualiseren in grafieken, valt dit soort zaken nog sneller op. Zo zien we de debiteuren oplopen van € 8.500 naar € 10.000 in jaar 3, ofwel 118% van jaar 1 (zie indexcijfers in de rechtergrafiek). Drukken we de debiteuren echter uit in een percentage van het balanstotaal, dan zien we deze dalen (linkergrafiek). Een positieve trend dus.

Grafiek Debiteuren in % balanstotaal (links) versus indexcijfer (rechts)

Indexcijfers

Zoals je hierboven al zag, hebben we de ontwikkeling van de post Debiteuren uitgedrukt met indexcijfers. De waarde van het eerste jaar is dan gelijk aan 100. Alle volgende jaren worden omgerekend naar dat indexcijfer. Dus als in het eerste jaar de omzet € 90.000 is, is het indexcijfer voor het tweede jaar € 98.500 / € 90.000 × 100 = 109. Het derde jaar is dan € 106.000 / € 90.000 × 100 = 118. Ofwel, een stijging van 18% ten opzichte van het eerste jaar. Op die manier zien we snel de relatieve veranderingen van een variabele ten opzichte van het basisjaar.

De balans en winst- en verliesrekening uitgedrukt in indexcijfers vind je in de volgende tabellen.

Wat kun je ontdekken?

Laten we de ontwikkeling van de liquide middelen eens onderzoeken en kijken wat ons hieraan opvalt. Het saldo Liquide middelen is in twee jaar meer dan verdubbeld (rechts). Als we de liquide middelen uitdrukken in een percentage van het balanstotaal (links), is de stijging minder spectaculair. Het percentage stijgt van 25% naar 37%. Dit is misschien aanleiding om verder op onderzoek uit te gaan. We zien al gauw dat in het derde jaar een stevige investering in een nieuwe machine is gedaan, waardoor het balanstotaal sneller steeg.

Grafiek Liquide middelen in % balanstotaal (links) versus indexcijfer (rechts)

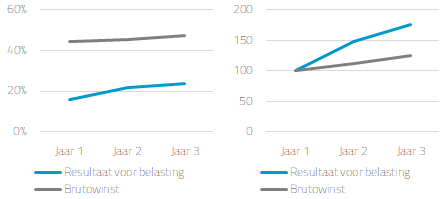

Als je twee variabelen naast elkaar zet, zie je hoe ze zich ten opzichte van elkaar ontwikkelen. In onderstaande grafieken vergelijken we de brutowinst met het resultaat voor belasting. Links zijn beide winsten uitgedrukt in een percentage van de omzet en rechts als indexcijfer.

Grafiek Winsten in % van de omzet (links) versus indexcijfer (rechts)

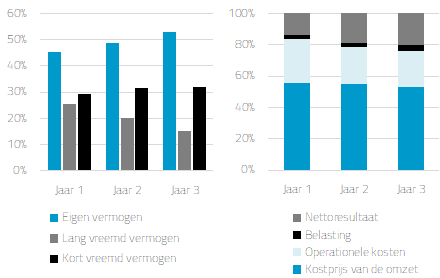

Er zijn nog veel meer manieren om dit soort gegevens te visualiseren. Kijk bijvoorbeeld eens naar deze grafieken, waarbij we de vermogensverdeling en de opbouw van de omzet laten zien.

Grafiek Vermogensverdeling (links) en opbouw omzet (rechts)

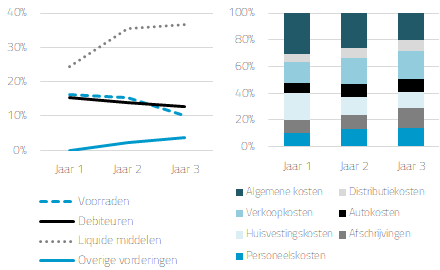

Eenzelfde vergelijking maken we bijvoorbeeld van de vlottende activa en de verdeling van de operationele kosten. Wat valt je hieraan op?

Grafiek Ontwikkeling vlottende activa en verdeling operationele kosten

Download Jaarrekening analyseren

Download de sjabloon Jaarrekeninganalyse om je eigen jaarrekening te analyseren, inclusief grafieken. De cijfers worden automatisch in percentages en indexcijfers uitgerekend. Dit sjabloon is onderdeel van de Ondernemen Toolkit.

3. Situatie vergelijken met andere bedrijven (benchmarking)

Om te beoordelen of een uitkomst goed of slecht is, doe je er verstandig aan om de uitkomst ook te vergelijken met branchegenoten. Het regelmatig vergelijken van de prestaties van jouw bedrijf met dat van je concurrenten wordt ook wel benchmarking genoemd. Je zoekt een referentiepunt waaraan je je eigen bedrijf kunt spiegelen. Veel brancheorganisatie leveren gratis waardevolle informatie die je kunt gebruiken. Vergelijkingsmateriaal is ook te vinden bij het CBS met behulp de onlineapplicatie StatLine. Zoek op het woord ‘financiën’.

Na de eigen interne analyse kom je misschien tot de conclusie dat je winstmarge laag is. Als je dit cijfer vergelijkt met de resultaten uit je branche, kom je mogelijk tot andere conclusies. Als een branche gemiddeld een negatief resultaat laat zien, zoals de transportsector de laatste jaren heeft laten zien, doe je het goed als je ‘slechts’ een winstmarge van 2% haalt.

Een debiteurentermijn van 45 dagen is in de ene branche goed en in de andere branche slecht. Als er een bedrijf is dat een debiteurentermijn van 30 dagen realiseert en bij jou is dat 45 dagen, weet je dat er nog wat te verbeteren valt.

Benchmarking helpt je om:

- een beeld te krijgen van je concurrentiepositie;

- je interne en externe processen te verbeteren door goed te kijken naar de concurrentie;

- realistische doelen te stellen (je weet immers wat haalbaar is);

- meer naar anderen te kijken (dingen kunnen wel degelijk anders);

- beter inzicht te krijgen in je sterke en zwakke punten.

Tip!

De Rabobank verschaft gratis branche-informatie (https://www.rabobank.nl/cijfersentrends/). Kies je (deel)branche en klik op Financiële analyse en benchmark. Vul daar je eigen winst- en verliesrekening in en de resultaten worden direct vergeleken met je branche volgens de common size analyse.

4. Resultaten vergelijken met interne normen (normvergelijking)

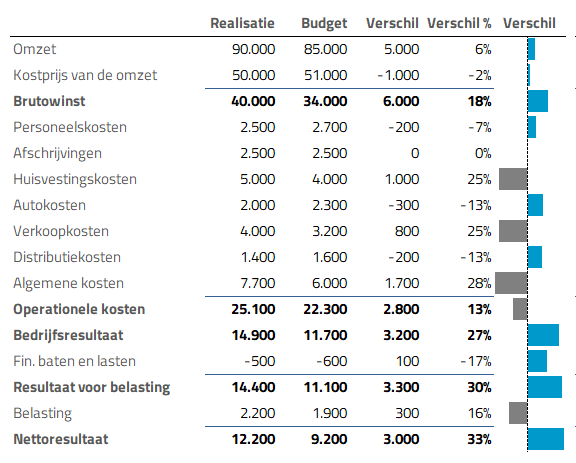

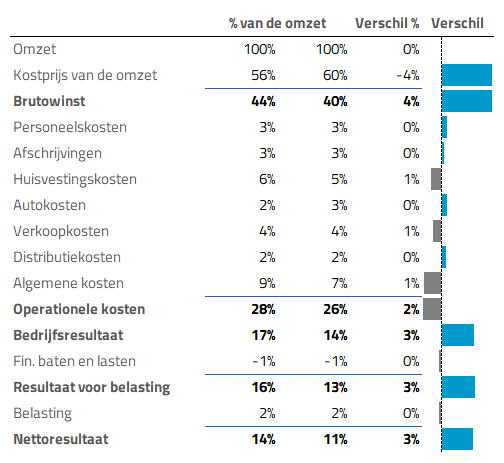

Tot slot vergelijken we de resultaten met onze eigen normen die we terugvinden in de vorm van de begroting. Als je de realisatie regelmatig vergelijkt met je begroting, weet je of je nog op koers ligt. Het verschil tussen budget en realisatie tonen we in euro’s en percentages. En ook nu rekenen we alle elementen uit in een percentage van de omzet.

Wat valt je op?

Zo zien we snel dat de brutomarge 4% hoger is dan begroot (44% versus 40%). Ondanks een stijging van de operationele kosten realiseert dit bedrijf toch een hoger resultaat voor belasting in zowel euro’s als percentage van de omzet (16% versus 13%).

De vergelijking van de balans tussen realisatie en budget laten we buiten beschouwing. Het begroten van de balans is namelijk voor professionals vaak al een (te) grote uitdaging.

Niet-financiële kengetallen

Ook voor de meetbare niet-financiële doelen die je stelt in je businessplan maak je regelmatig de vergelijking met de werkelijke stand van zaken. Zet je doelen op een rij en plaats de gerealiseerde cijfers ernaast.

Hoe ver ben je met het binnenhalen van die nieuwe klanten? Zijn de gebudgetteerde verkoopaantallen gerealiseerd? Is de klanttevredenheid al op het niveau dat je nastreeft? Is het aantal leden van de vereniging al gegroeid volgens plan? Zijn de bezoekersaantallen op je website al gestegen?

Download Vergelijken met budget

Download de sjabloon Realisatie-vs-budget om je winst- en verliesrekening te vergelijken met je begroting, inclusief visualisatie van de verschillen en ondersteunende grafieken. De cijfers worden automatisch in percentages uitgerekend. Dit sjabloon is onderdeel van de Ondernemen Toolkit.

Professioneel resultaten vergelijken?

Wil je op een professionele manier jouw resultaten vergelijken en analyseren? Download dan nu de sjabloon Resultaatvergelijking. Hiermee vergelijk en analyseer je de resultaten van jouw onderneming met de cijfers van vorig jaar, de begroting, prognose en/of benchmark. Dit sjabloon is uniek in Nederland en de rest van de wereld.